1° agosto 2025 | Il PIL italiano è previsto in crescita dello 0,5 per cento sia quest’anno sia nel 2026; è quanto emerge dalla Nota sulla congiuntura di agosto, nella quale l’Ufficio parlamentare di bilancio (UPB) ha aggiornato le sue previsioni, pubblicate in aprile; rispetto a queste ultime vi sono lievi revisioni al ribasso, a causa della sorpresa negativa sul PIL del secondo trimestre e per il sensibile apprezzamento dell’euro. I rischi delle previsioni sono complessivamente orientati al ribasso, a causa del protezionismo e per possibili slittamenti sulla realizzazione delle opere del PNRR.

Scenario internazionale: il protezionismo acuisce l’incertezza e la volatilità sui mercati

I conflitti in Ucraina e Medio Oriente persistono, causando volatilità sui mercati delle materie prime energetiche. Si inasprisce inoltre il protezionismo, con gli Stati Uniti che hanno accresciuto le imposte doganali verso alcuni Paesi asiatici, il Brasile e l’Unione europea (UE); nei confronti della UE è stato raggiunto un accordo per dazi al 15 per cento, i cui contenuti specifici sono ancora da definire con chiarezza. L’apprezzamento dell’euro, che ha raggiunto un picco (1,18) all’inizio di luglio, per poi rientrare parzialmente negli ultimi giorni, agisce da “dazio implicito” per le esportazioni europee. Le ultime previsioni del Fondo monetario internazionale (FMI) indicano un rallentamento del commercio mondiale, sia per quest’anno sia nel 2026.

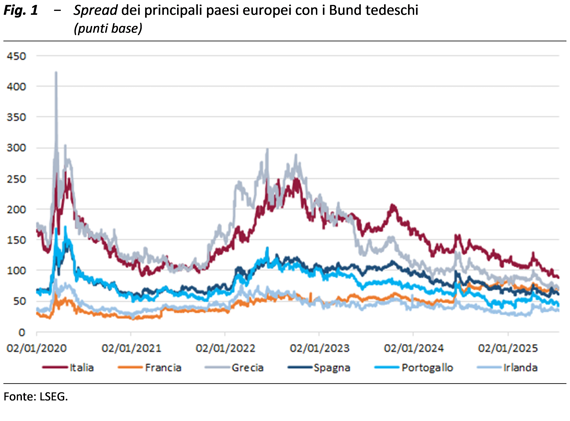

Nell’area dell’euro l’inflazione si riassorbe gradualmente, raggiungendo a giugno il 2,0 per cento, in linea con l’obiettivo della Banca centrale europea (BCE). Le banche centrali scontano l’incertezza geopolitica e divengono più prudenti sul percorso di allentamento monetario. Nelle riunioni del mese scorso sia la BCE sia la Riserva Federale (FED) hanno mantenuto i tassi d’interesse ufficiali invariati. L’indebolimento del dollaro nella prima metà dell’anno si è associato a movimenti di capitale verso l’Europa, dove si sono ridotti gli spread di rendimento tra titoli sovrani dell’area dell’euro: quello tra BTP decennali dell’Italia e i Bund tedeschi (fig. 1) il mese scorso ha toccato un minimo sotto i 90 punti base.

Nel secondo trimestre il PIL dell’Italia è diminuito

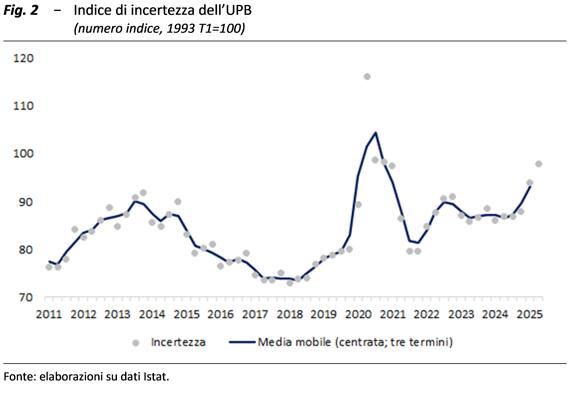

Dopo una crescita congiunturale dello 0,3 per cento nel primo trimestre, l’economia italiana ha registrato una frenata in primavera, la prima da due anni. Secondo i dati preliminari diffusi dall’Istat a fine luglio, il PIL si è ridotto dello 0,1 per cento, risentendo dell’apporto negativo della componente estera della domanda, che ha più che compensato il contributo positivo delle spese per consumi e investimenti lordi. Nella prima metà del 2025, la spesa privata ha proseguito lungo un sentiero di moderata crescita, sostenuta dal consolidamento del mercato del lavoro; il contesto economico è però segnato da una forte incertezza, molto aumentata secondo l’indicatore dell’UPB (fig. 2), per cui gli orientamenti di acquisto delle famiglie sono cauti e la propensione al risparmio è elevata.

Nel primo trimestre dell’anno, gli investimenti sono aumentati dell’1,6 per cento, confermando il ritmo osservato nella parte finale del 2024. Le prospettive sull’accumulazione di capitale appaiono tuttavia incerte. Le indagini qualitative condotte in primavera indicano condizioni sfavorevoli per l’attività di investimento. Al contempo, la quota di imprese che dichiarano di fronteggiare ostacoli alla produzione è diminuita rispetto al primo trimestre, in presenza di condizioni creditizie che si mantengono relativamente favorevoli secondo l’indicatore dell’UPB.

Nella media dei primi tre mesi dell’anno, l’accelerazione delle esportazioni ha comportato un contributo positivo della domanda estera netta alla crescita del PIL (0,1 punti percentuali nel primo trimestre), in controtendenza rispetto a quanto osservato nel corso del 2024. Tuttavia, il recupero delle vendite all’estero appare di natura temporanea in quanto volto ad anticipare il transito delle merci verso gli Stati Uniti prima dei nuovi dazi; questo anticipo delle esportazioni ha sottratto flussi che si sarebbero realizzati nel secondo trimestre, quando infatti il contributo alla crescita del commercio estero netto è peggiorato.

Le previsioni dell’UPB sul PIL dell’Italia sono state limate

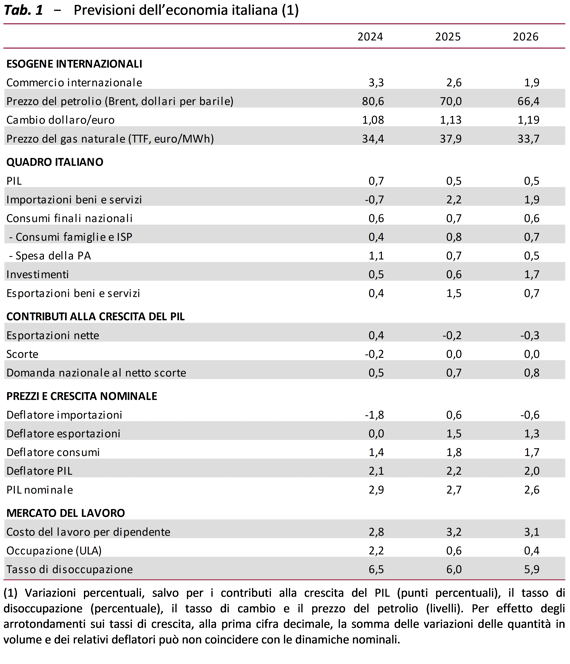

Secondo le stime aggiornate dell’UPB nel 2025 il PIL dell’Italia è atteso crescere dello 0,5 per cento, sostenuto dalla buona dinamica occupazionale in un contesto di inflazione moderata (tab. 1). Anche nel 2026 la crescita del PIL si manterrebbe allo 0,5 per cento: al rafforzamento degli investimenti, trainati dal PNRR, farebbe però riscontro il deterioramento degli scambi con l’estero a causa del rafforzamento del cambio oltre che delle tensioni protezionistiche.

Lo scenario è stato aggiornato per tenere conto dell’evoluzione più recente delle variabili esogene internazionali e delle ultime informazioni sull’andamento ciclico. In materia di finanza pubblica, si ipotizza il pieno utilizzo delle risorse del programma europeo Next Generation EU (NGEU). Per quanto riguarda il commercio internazionale si assumono dazi statunitensi verso l’Unione europea al 10 per cento, come definiti prima del recente accordo politico in quanto le previsioni considerano solo le misure che sono state approvate e pienamente definite con tutti i dettagli. Le implicazioni del recente accordo andranno valutate, sulla base dei contenuti effettivi, quando saranno completamente chiariti e resi noti i testi.

Rispetto al quadro macroeconomico formulato dall’UPB in aprile, in occasione dell’esercizio di validazione delle previsioni del DFP 2025, le proiezioni sull’attività economica sono state appena riviste al ribasso per quest’anno (di 0,1 punti percentuali), incorporando l’inattesa battuta d’arresto del PIL nel secondo trimestre. La minore crescita del PIL per il 2026 (di 0,2 punti percentuali) ha principalmente risentito del netto apprezzamento dell’euro, che riduce la competitività di prezzo e frena le esportazioni nette.

L’occupazione, misurata in termini di unità di lavoro standard (ULA), è attesa aumentare nella media del biennio 2025-26 in misura (0,5 per cento) sostanzialmente simile a quella del prodotto, incorporando un ridimensionamento delle ore lavorate. L’inflazione, misurata attraverso il deflatore dei consumi delle famiglie, è prevista in moderato aumento nel biennio di previsione (all’1,8 per cento in media), a sintesi di impulsi contrastanti esercitati principalmente da fattori esogeni.

Il quadro macroeconomico dell’economia italiana resta nel complesso soggetto a rischi, prevalentemente orientati al ribasso. I rischi principali sono di natura internazionale, con riferimento, in particolare, alle tensioni geopolitiche in Europa e nell’area mediorientale, nonché all’incertezza legata all’attuazione delle politiche protezionistiche da parte dell’Amministrazione statunitense. Vi sono rilevanti fattori d’incertezza anche all’interno dell’economia nazionale, in primo luogo sull’evoluzione del PNRR.