- Rimane alta l’incertezza geopolitica, da non sottovalutare le incognite su prezzi e tassi

- PIL Italia cresce più della media dell’area dell’euro per il terzo anno (0,9 per cento nel 2023)

- Crescita primo trimestre 2024 stimata allo 0,2 per cento congiunturale con ampia “forchetta”

- Inflazione resta più bassa della media europea, nonostante il rialzo in marzo

- Manifattura ancora debole, incognite sull’economia da interventi sul Superbonus

- Aumenta la fiducia di famiglie e imprese, resta incerta la spesa per consumi

- Bene l’occupazione in Italia, non ci sono tensioni salariali ed è basso il labour hoarding

- Nel medio termine rimangono elevati i rischi al ribasso per instabilità del contesto internazionale

12 aprile 2024 | L’Ufficio parlamentare di bilancio (UPB) pubblica oggi la Nota sulla congiuntura di aprile, che analizza l’andamento del ciclo economico italiano e internazionale sulla base dei più recenti indicatori disponibili e delle tendenze di breve termine.

Il contesto internazionale: fattori di incertezza da non sottovalutare

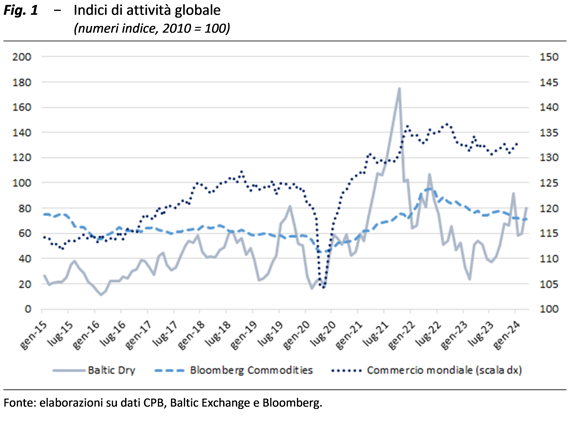

Lo scenario internazionale rimane instabile e incerto per le diverse situazioni di conflitto su più fronti geopolitici. Frenano i trasporti intercontinentali e quindi gli scambi di beni; ne risentono anche le quotazioni di alcune materie prime, in particolare il greggio. Sul rialzo dei prezzi sembrano per ora esercitare un impatto limitato le tensioni nei trasporti marittimi nel Mar Rosso. Nonostante tali ostacoli, le previsioni sul commercio mondiale prefigurano un rafforzamento nei prossimi trimestri anche se la domanda rimane debole (fig. 1). L’inflazione in prospettiva dovrebbe ulteriormente attenuarsi assumendo il recedere delle tensioni sui prezzi dei beni energetici e agricoli; la flessione dell’inflazione nei mesi recenti si è caratterizzata per ritmi differenti tra gli Stati Uniti e l’area dell’euro, dove la decelerazione dei prezzi è stata più rapida.

È previsto un allentamento della politica monetaria nei prossimi trimestri, la tempistica esatta dipenderà dai dati macroeconomici che si renderanno via via disponibili. Nel complesso, l’incertezza sul quadro globale è tale che non si possono escludere nuovi rischi al rialzo per l’inflazione.

L’economia italiana: crescita moderata ma ancora superiore alla media europea

Il PIL dell’economia italiana ha registrato nel 2023 un aumento dello 0,9 per cento, risultando per il terzo anno consecutivo superiore alla media dell’area dell’euro (0,4). L’espansione in Italia è stata sostenuta principalmente dai servizi e dall’edilizia, con un apporto alla domanda dato soprattutto da consumi privati e investimenti, sia in costruzioni che in beni strumentali. Nella parte finale dell’anno, la fase ciclica è stata moderatamente espansiva anche se quasi interamente trainata dalle costruzioni, in vista dall’atteso ridimensionamento del Superbonus.

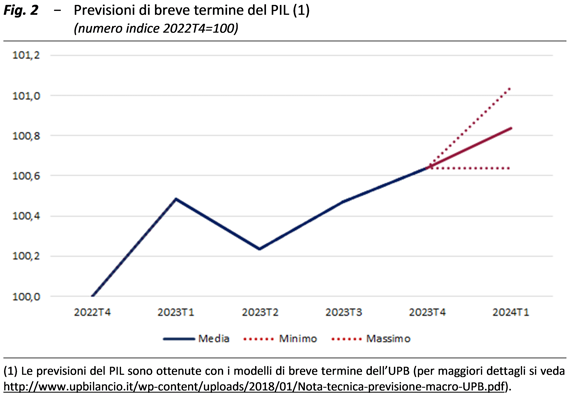

Nel breve termine si prospetta una fase ciclica ancora in lieve espansione. Secondo le stime dell’UPB, nel primo trimestre del 2024 l’Italia sarebbe cresciuta a un ritmo moderato: il PIL sarebbe aumentato allo 0,2 per cento (fig. 2), una crescita congiunturale simile a quella dei due periodi precedenti ma con possibilità di ampia oscillazione sia verso l’alto (0,4) sia verso il basso (0,0). L’incertezza nelle previsioni è ampia anche in relazione alla recente revisione dei dati di contabilità nazionale e alla difficoltà di quantificare gli investimenti nel settore delle costruzioni. Tuttavia il dato sulla produzione delle costruzioni di gennaio è risultato molto elevato.

Nel medio termine, rimangono inoltre prevalenti i rischi al ribasso, legati soprattutto alle forti tensioni geopolitiche.

I consumi delle famiglie, le imprese e l’occupazione

Nel 2023 i consumi delle famiglie sono cresciuti di 1,2 punti percentuali rispetto all’anno precedente. In autunno si è ridotto il potere d’acquisto, eroso dall’aumento dei prezzi a fronte di un reddito disponibile nominale pressoché stabile. Gli indicatori elaborati dall’UPB sul primo trimestre 2024 segnalano che l’incertezza di famiglie e imprese si è lievemente attenuata.

Sul fronte delle imprese e degli investimenti, l’accumulazione di capitale nel 2023 ha rallentato dopo la forte crescita del biennio 2021-22; l’accumulazione di capitale l’anno scorso è stata comunque sostenuta, soprattutto con riferimento a impianti, macchinari e costruzioni. Nel primo scorcio del 2024 le imprese sembrano più propense a investire e si riscontra un miglioramento dei giudizi sull’accesso al credito, dopo le elevate tensioni rilevate lo scorso anno, secondo l’indicatore UPB sulle difficoltà di accesso al mercato del credito.

Per quanto riguarda gli scambi commerciali, il 2023 è stato segnato da un rallentamento allo 0,2 per cento delle esportazioni dell’Italia, che nel confronto con i valori pre-pandemici si sono comunque mantenute al di sopra di quelle dei principali partner dell’area dell’euro. Le inchieste qualitative prospettano nel complesso un rafforzamento degli scambi con il resto del mondo nel breve termine. Sul fronte delle importazioni nel 2023 si registra una variazione negativa pari a -0,5 per cento, anche se a fine 2023 le importazioni hanno segnato un lieve recupero congiunturale.

Nel terziario il valore aggiunto è diminuito nel trimestre finale del 2023 ma nel complesso dell’anno è comunque aumentato dell’1,6 per cento, con una dinamica quasi doppia rispetto al PIL. Nel breve periodo, si prevede un rafforzamento dell’attività dei servizi.

La manifattura è da due anni debole, ma le prospettive sono favorevoli. Nei primi mesi del 2024 il PMI manifatturiero ha mostrato segnali di recupero e a marzo ha superato la soglia di 50, entrando in terreno positivo. L’indice PMI delle costruzioni, che nei periodi precedenti era cresciuto a ritmi molto elevati, a marzo è peggiorato soprattutto per quanto attiene alle opere di ingegneria civile.

Continua a rafforzarsi l’occupazione, in particolare risulta marcato l’aumento del numero di persone occupate a tempo indeterminato. La creazione di posti di lavoro è avvenuta soprattutto nei servizi che hanno contribuito per oltre 2/3 al totale delle posizioni create nel 2023. Le informazioni preliminari del primo bimestre 2024 mostrano una crescita lievemente positiva e confermano l’andamento dei trimestri precedenti. Resta ampio il divario tra domanda e offerta di lavoro nei maggiori comparti produttivi.

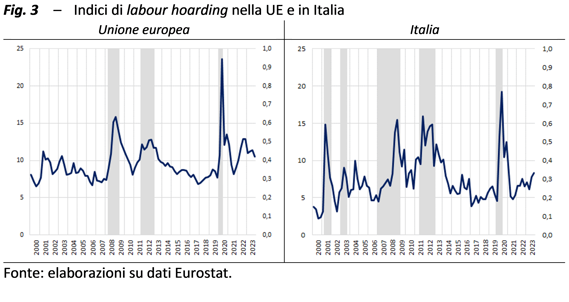

La Nota sulla congiuntura dell’UPB sottolinea inoltre che risultano minori rispetto agli altri paesi europei sia le tensioni salariali che il fenomeno del labour hoarding, vale a dire il mantenimento da parte delle imprese di lavoratori in eccesso rispetto alle esigenze produttive anche nei periodi di domanda debole; il più basso ricorso al labour hoarding in Italia (fig. 3) appare coerente con le indicazioni delle inchieste congiunturali presso le imprese, che riportano per il nostro Paese minori limiti alla produzione per carenza di manodopera.

L’inflazione arretra ma è ancora persistente nelle componenti di fondo

Dopo la marcata flessione delle spinte inflazionistiche dell’ultima parte del 2023 rimane elevata la dinamica dei prezzi dei servizi e del comparto alimentare. La componente di fondo dell’inflazione italiana è pressoché stabile intorno al 2,5 per cento.

In marzo l’inflazione ha registrato un temporaneo rialzo all’1,3 per cento ma resta inferiore a quella europea. L’inflazione acquisita per il 2024 è pari allo 0,6 per cento per l’indice generale e all’1,3 per cento per la componente di fondo. Le attese di mercato delineano prospettive migliori e una minore incertezza sul rientro dell’inflazione su valori non superiori al 2 per cento.