- L’economia globale è fragile e instabile, a causa delle tensioni geopolitiche

- La fase ciclica dell’economia italiana è debole, ma in graduale recupero a fine 2023

- L’occupazione sostiene i redditi mentre resta moderata la dinamica retributiva

- L’UPB stima un PIL in aumento dello 0,8 per cento nel 2024 e dell’1,1 nel 2025

- Dopo la decisa flessione in autunno, l’inflazione è in lieve ma temporanea risalita

- Le previsioni per l’Italia sono esposte a molteplici incertezze, i rischi sono orientati al ribasso

2 febbraio 2024 | Con la Nota sulla congiuntura di febbraio l’Ufficio parlamentare di bilancio (UPB) aggiorna le previsioni macroeconomiche nel periodo 2023-25. La stima dell’UPB sulla variazione annuale del PIL si attesta allo 0,8 per cento per il 2024 e all’1,1 per cento per il 2025. Continua il trend di riassorbimento dell’inflazione e di tenuta del mercato del lavoro.

Le previsioni dell’UPB sono lievemente peggiorate rispetto a quelle formulate in ottobre per la validazione del quadro macroeconomico della NADEF. Le revisioni sono prevalentemente ascrivibili al deterioramento del contesto internazionale (conflitti in Medio Oriente e andamenti sfavorevoli di rilevanti partner commerciali, come la Germania). Il quadro macroeconomico è dunque soggetto a diversi rischi, complessivamente orientati al ribasso.

Il contesto internazionale tra tensioni geopolitiche e contrasto all’inflazione

Ripercussioni globali dal conflitto in Medio Oriente

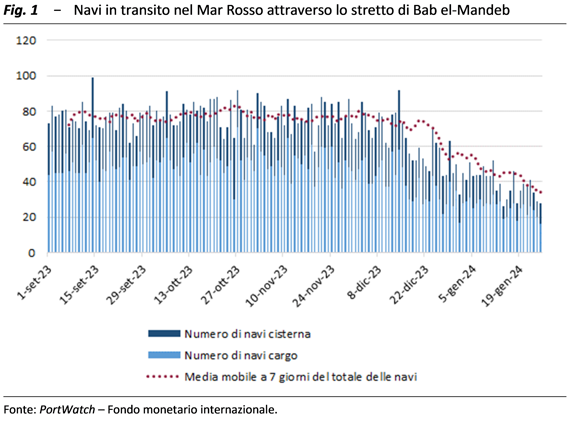

Nuovi elementi di squilibrio nel contesto economico globale si sono susseguiti tra l’autunno del 2023 e l’inizio del 2024. Il conflitto tra Israele e le milizie di Hamas genera tensioni, in tutta l’area mediorientale. Gli attacchi alle navi mercantili nel Mar Rosso hanno ridotto il traffico merci sul Canale di Suez (fig. 1) e i costi dei trasporti potrebbero aumentare. Le forti tensioni nella regione mediorientale non hanno finora inciso sui prezzi delle materie prime energetiche, tuttavia i nuovi fattori di rischio pesano sulle prospettive di allentamento della politica monetaria per quest’anno.

L’inflazione ha superato il picco su entrambe le sponde dell’Atlantico

Le politiche monetarie aggressive di contrasto all’inflazione del 2023 hanno ottenuto rilevanti risultati, favoriti anche dal rientro delle quotazioni delle materie prime. Al deciso calo sia nell’area euro (al 2,8 per cento in gennaio) sia negli Stati Uniti (al 3,4 per cento in dicembre), si affianca però la maggiore vischiosità dell’inflazione di fondo. Le aspettative sull’inflazione appaiono relativamente stabili, nell’intervallo compreso tra il 2,0 e il 2,5 per cento.

Il rientro dell’inflazione e le attese di riduzione dei tassi di riferimento nell’area dell’euro hanno favorito il calo dei rendimenti sui titoli decennali. Per il debito sovrano emesso dall’Italia vi è stato un lieve recupero della fiducia, per cui si è ridotto anche lo spread tra i rendimenti dei BTP e dei Bund.

Scenario Italia nel 2023: crescita moderata, lievemente superiore a quella dell’area dell’euro

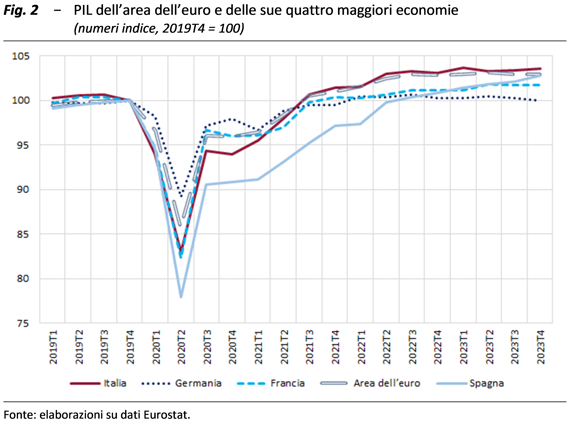

Dal terzo trimestre del 2022 l’economia italiana è risultata complessivamente debole, registrando una variazione congiunturale del PIL di appena un decimo di punto nella media dei sei trimestri. L’incremento rispetto ai livelli di attività precedenti allo scoppio della pandemia è comunque maggiore in Italia, nel confronto con la Germania e la Francia (fig. 2).

Nell’insieme del 2023, sulla base dei conti trimestrali, il PIL è aumentato dello 0,7 per cento; la crescita calcolata sui dati annuali (che verrà diffusa dall’Istat il primo marzo) potrebbe essere appena inferiore.

Le spese delle famiglie e delle imprese sono caute; l’export risente dell’indebolimento degli scambi globali

La spesa delle famiglie è tornata a crescere nel terzo trimestre, grazie all’aumento dell’occupazione e quindi del potere di acquisto. L’incremento dei redditi nominali è stato però eroso dal rialzo dei prezzi e gli orientamenti delle famiglie italiane restano improntati alla cautela.

La spesa per investimenti è risultata incostante e poco dinamica lo scorso anno. Le imprese manifatturiere segnalano condizioni di credito e di liquidità ancora tese nel quarto trimestre, ma in miglioramento. Secondo le inchieste congiunturali le imprese prefigurano una moderata espansione degli investimenti nell’anno in corso.

Dopo la marcata contrazione nel primo semestre del 2022, ascrivibile alla decelerazione del commercio mondiale, le esportazioni hanno recuperato nel trimestre estivo. Secondo i dati al momento disponibili, la variazione delle esportazioni acquisita per il 2023 è stata comunque meno negativa rispetto a quella della Germania e dell’area dell’euro.

Gli andamenti settoriali sono eterogenei, aumenta l’incertezza di famiglie e imprese

Gli indicatori settoriali recenti delineano una dinamica congiunturale complessivamente debole, a fronte di marcate differenze settoriali: l’industria si contrae, il terziario tiene e l’edilizia recupera velocemente negli ultimi mesi del 2023.

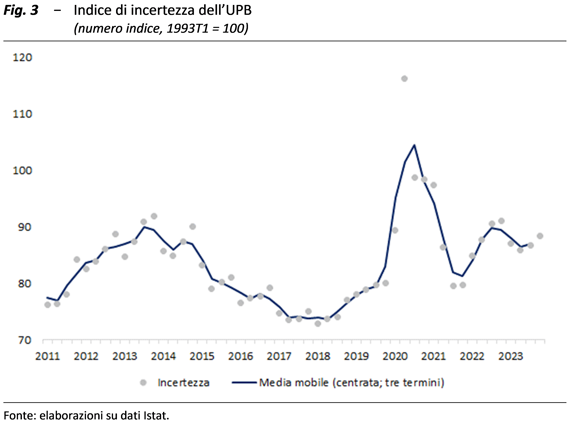

L’incertezza di famiglie e imprese, rilevata dall’indicatore dell’UPB (fig. 3), ha segnato un incremento marcato nella parte finale dello scorso anno, trainato da entrambe le componenti.

Flette il tasso di disoccupazione e la crescita salariale si intensifica moderatamente

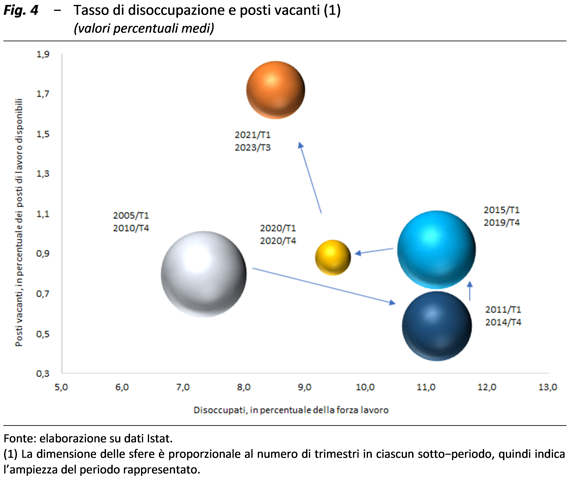

L’occupazione è aumentata dell’1,9 per cento nel 2023, trainata dalla componente a tempo indeterminato, contro il ridimensionamento di quella a termine. Il tasso di occupazione (15-64 anni) ha raggiunto in dicembre quasi il 62 per cento, il valore più elevato dall’inizio della rilevazione. Nell’ultimo trimestre dell’anno il tasso di disoccupazione si è ridotto lievemente, al 7,4 per cento; nello stesso periodo lo squilibrio tra domanda e offerta di lavoro è rimasto elevato (fig. 4).

L’aumento delle retribuzioni contrattuali orarie si è intensificato nel trimestre estivo (3,0 per cento su base tendenziale). Secondo le proiezioni effettuate dall’Istat, tenendo conto delle disposizioni contenute nei contratti in vigore fino allo scorso dicembre, le retribuzioni contrattuali aumenterebbero comunque in misura contenuta quest’anno (al 2,3 per cento in media nel primo semestre).

L’inflazione rientra ma resta l’incognita dell’energia

Anche in Italia le spinte inflazionistiche si vanno attenuando e le dinamiche salariali non delineano una rincorsa salari-prezzi, in quanto le aspettative si normalizzano.

Il 2023 è stato un anno di rientro dell’inflazione (5,7 per cento indice NIC), sulla scia della componente energetica, diventata deflattiva in autunno. Tuttavia, i prezzi dei beni alimentari e dei servizi hanno accelerato, inducendo un trascinamento sul 2024 non trascurabile. L’inflazione di fondo è invece aumentata nel 2023 (5,1 per cento), così come quella riferita al carrello della spesa, che ha raggiunto un valore molto elevato nel confronto storico (9,5 per cento), con un impatto assai rilevante sui bilanci delle famiglie con minori redditi.

L’anno corrente si confronta con un 2023 nel quale i rincari erano stati rapidi, per cui nel periodo invernale c’è un effetto base sfavorevole, che dovrebbe portare a un temporaneo rialzo dell’inflazione nel primo trimestre rispetto ai valori dello scorso autunno.

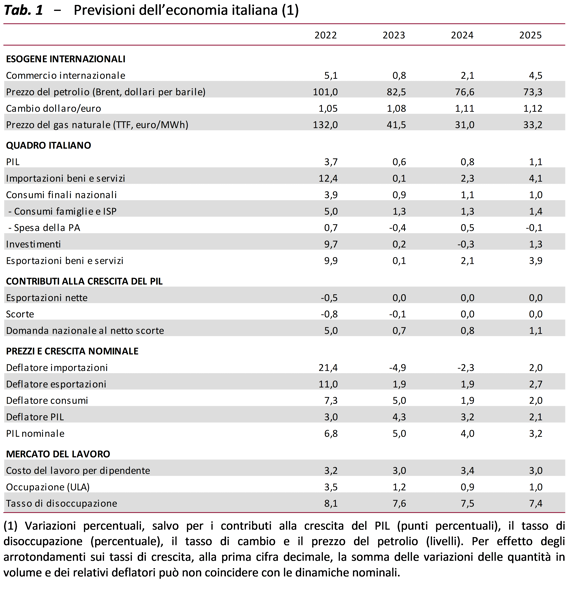

Le previsioni macroeconomiche per l’economia italiana per il 2023-25

Per il 2023 si stima una crescita dell’attività economica italiana dello 0,6 per cento (tab. 1), rispetto allo 0,7 per cento desumibile dalle serie trimestrali. Per l’anno corrente si prevede una lieve accelerazione del PIL, allo 0,8 per cento; dopo un primo trimestre ancora debole, a causa delle persistenti tensioni globali, la crescita dovrebbe rafforzarsi gradualmente, beneficiando della minore inflazione e dell’accelerazione della domanda estera. Nel 2025 la dinamica del PIL dovrebbe consolidarsi all’1,1 per cento, ipotizzando un miglioramento graduale del contesto geopolitico ed economico internazionale e l’avvio della normalizzazione della politica monetaria dalla metà di quest’anno (tab. 1).

Le previsioni si basano sull’ipotesi della completa attuazione dei programmi di investimento del PNRR e sull’attesa che le tensioni geopolitiche nell’area mediorientale si diradino nel breve termine.

Modeste revisioni rispetto alle previsioni di ottobre. I rischi sono orientati al ribasso

Nel confronto con il quadro macroeconomico formulato dall’UPB in ottobre, in occasione dell’esercizio di validazione delle previsioni della NADEF 2023, la minore crescita del PIL (due decimi di punto nelle media del 2024-25) ha riflesso il deterioramento delle ipotesi sul commercio internazionale e il lieve apprezzamento del tasso di cambio.

Le prospettive dell’economia italiana sono esposte a molteplici rischi, complessivamente sfavorevoli. Le fonti di incertezza sono prevalentemente di natura esogena in quanto provengono da fattori internazionali, in particolare geo-politici (guerra in Ucraina e Medio Oriente), che potrebbero frenare il commercio globale. Il robusto recupero degli scambi internazionali per il 2024 è però essenziale per concretizzare l’accelerazione del PIL italiano nel biennio di previsione.

Riguardo agli effetti delle tensioni sui prezzi, secondo uno scenario costruito con il modello econometrico MeMo-It, gli aumenti dei costi di trasporto causati dagli attacchi nel Mar Rosso potrebbero incidere sui prezzi al consumo in Italia, per un paio di decimi di punto percentuale in un orizzonte biennale.

Nel complesso, la flessione dell’inflazione rappresenta un pilastro chiave del quadro macroeconomico e l’evoluzione dei prezzi quest’anno dipenderà molto da variabili esterne, quali i costi delle materie prime. Inoltre, come già segnalato dall’UPB, sussistono criticità legate all’utilizzo efficiente dei fondi europei del programma Next Generation EU (NGEU) da parte dell’Italia. Vi sono, infine, fattori d’incertezza sulle politiche monetarie e la riforma della governance dei conti pubblici nella UE, in particolare per le tempistiche dei prossimi sviluppi.