La brusca e inattesa frenata registrata dall’economia italiana nell’ultimo scorcio del 2019 proietta i suoi riflessi negativi sulle prospettive per l’anno in corso. Secondo la Nota sulla congiuntura di febbraio, che aggiorna le previsioni a medio termine per il nostro paese, la crescita è destinata a restare modesta, compressa dalla debolezza del contesto internazionale e soggetta a una diffusa incertezza. Si prospettano inoltre diversi fattori di rischio, vecchi e nuovi.

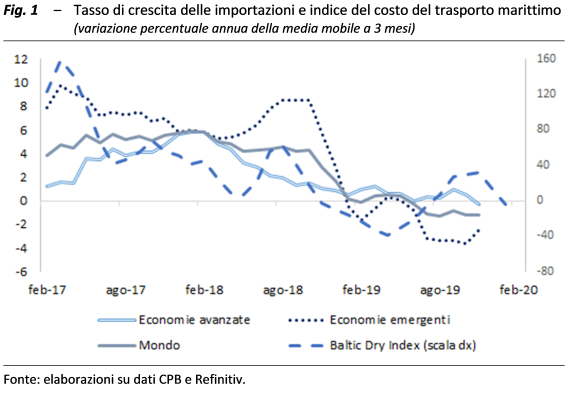

L’economia globale tra segnali di tregua commerciale ed effetto Coronavirus ‒ Il 2019 ha fatto segnare per l’economia mondiale un sensibile rallentamento della crescita, che è risultata la più bassa dell’intero decennio (2,9 per cento). Gli effetti del parziale allentamento delle tensioni commerciali tra USA e Cina non sono ancora recepiti dai dati più recenti disponibili sull’andamento del commercio mondiale (fig. 1) mentre il Fondo monetario internazionale ha rivisto al ribasso (è la sesta volta consecutiva) le sue previsioni per questo e il prossimo anno. Previsioni, realizzate peraltro prima di un’indicazione più chiara dell’esatta portata dell’epidemia di coronavirus scoppiata in Cina. Secondo stime, ancora preliminari, l’impatto economico sul PIL mondiale potrebbe essere almeno di un paio di decimi di punto percentuale, già nel primo trimestre.

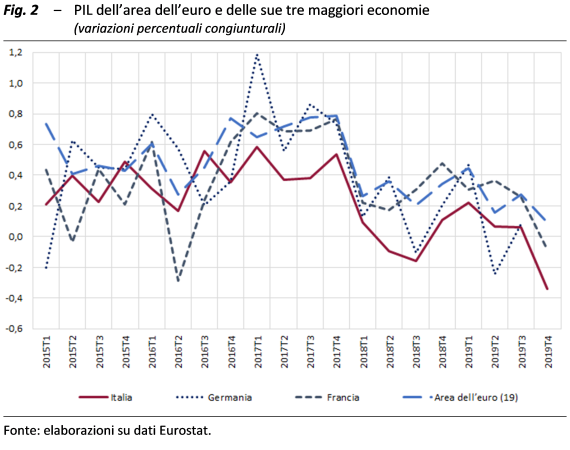

L’eredità della gelata d’autunno in Italia ‒ Se nei primi tre trimestri dello scorso anno l’economia italiana ha registrato una crescita congiunturale appena positiva, nell’ultima parte dell’anno le stime preliminari dell’Istat hanno rilevato una flessione tanto marcata (-0,3 per cento in termini congiunturale) quanto inattesa. Questa battuta d’arresto – comune anche se in misura differente al resto dell’area dell’euro (fig. 2) e attribuibile alla contrazione dell’industria, dell’edilizia e dell’agricoltura – non ha inciso tanto sui risultati del 2019, chiuso con una crescita del PIL dello 0,2 percento (0,8 per cento nel 2018) quanto sull’eredità per l’anno in corso: il trascinamento statistico risulterebbe infatti negativo per 0,2 punti percentuali.

Gli indicatori congiunturali più recenti non sembrano peraltro indicare un mutamento di clima. Nel quarto trimestre la produzione industriale si è ridotta in misura molto marcata (-1,4 per cento rispetto ai tre mesi precedenti), similmente a quanto accaduto in Germania. L’incertezza di famiglie e imprese continua ad aggravarsi come rileva l’indice UPB che, pur mantenendosi al di sotto dei massimi del biennio 2013-14, nella parte finale del 2019 è ulteriormente aumentato, soprattutto con riferimento alle componenti relative alle costruzioni e alla manifattura. Gli indicatori sintetici del ciclo economico sono coerenti nel segnalare una sostanziale stasi dell’attività produttiva.

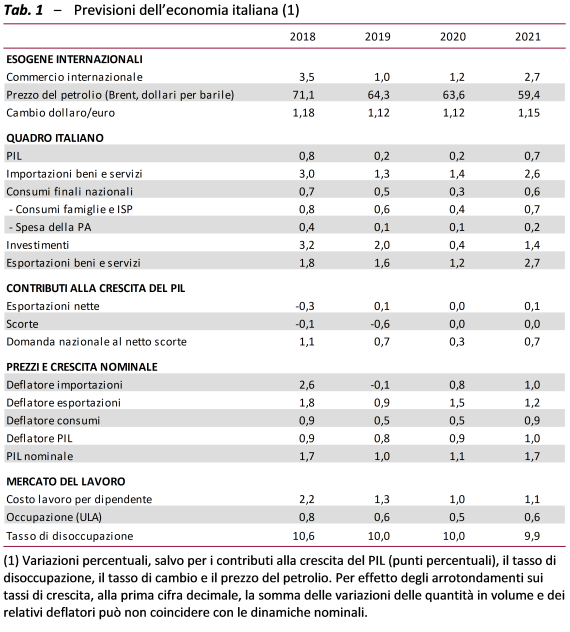

Le previsioni macroeconomiche e i possibili rischi ‒ I modelli di previsione di breve periodo dell’UPB stimano che nel trimestre in corso il PIL non recupererebbe il netto calo del periodo precedente. L’attività economica riprenderebbe vigore nei trimestri successivi, sostenuta dal lento recupero della domanda interna; l’apporto alla crescita del commercio estero nel suo complesso sarebbe invece molto modesto. La variazione del PIL è stimata allo 0,2 per cento nel 2020 (0,1 per cento al netto della correzione per i giorni lavorativi).

L’esercizio previsivo differisce da quelli svolti dall’UPB al fine di validare i quadri macroeconomici del MEF, per renderlo più direttamente confrontabile con gli scenari predisposti dalle principali organizzazioni internazionali e nazionali. In particolare, la previsione di base per il 2021 non include l’incremento delle imposte indirette previsto nelle clausole di salvaguardia e non considera misure alternative di copertura finanziaria; sotto tali ipotesi l’anno prossimo il PIL aumenterebbe allo 0,7 per cento (tab. 1). Nel caso di attivazione delle clausole di salvaguardia si stima che la crescita del PIL dell’anno prossimo verrebbe intaccata tra uno e tre decimi di punto percentuale a seconda dell’assunzione sul grado di traslazione dell’IVA sui prezzi.

Sullo scenario macroeconomico pesano fattori di rischio fortemente orientati al ribasso, che potrebbero incidere sul contesto globale e, di conseguenza, anche sul nostro paese. Si considerano il recente, parziale, allentamento delle restrizioni sulle politiche commerciali e l’avvio della Brexit in condizioni ordinate ma non si includono eventuali nuovi fronti di instabilità geo-politica (in particolare in Medio Oriente) oltre che rischi ambientali. Eventuali sviluppi avversi in questi ambiti potrebbero accentuare la volatilità sui mercati delle materie prime e valutari, con effetti sulla crescita internazionale, sulle esportazioni e sugli investimenti dell’Italia. Un rischio specifico riguarda inoltre gli effetti economici del coronavirus, che non vengono quantificati in questo quadro previsivo, in quanto le informazioni disponibili sono ancora troppo preliminari.

Le previsioni sottendono inoltre il mantenimento di condizioni monetarie e finanziarie accomodanti delle banche centrali e la stabilizzazione sui premi al rischio dei titoli pubblici. Al contrario, eventuali shock sui mercati finanziari indurrebbero rapidi incrementi dei rendimenti dei titoli del debito sovrano che, se persistenti, inciderebbero sugli orientamenti di spesa di imprese e famiglie.