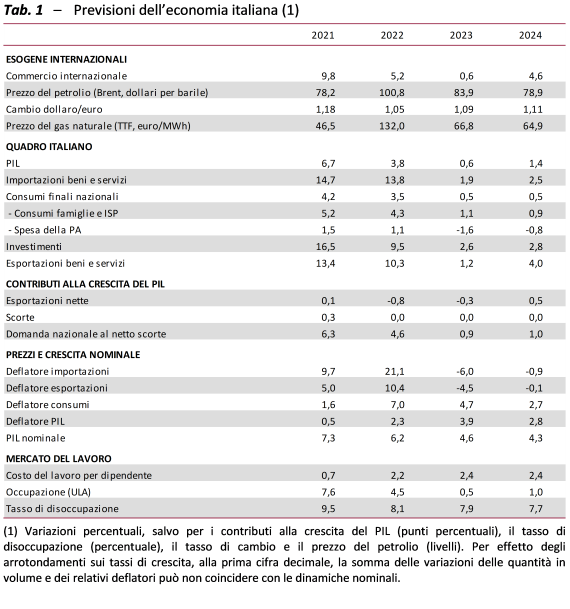

Nella Nota sulla congiuntura di febbraio, l’Ufficio parlamentare di bilancio (UPB) aggiorna le previsioni formulate a novembre sull’andamento dell’economia italiana nel periodo 2022-24. La crescita annuale del PIL, stimata dall’UPB al 3,8 per cento per il 2022 sulla base dei dati trimestrali disponibili, viene confermata per il 2023 allo 0,6 per cento ed è marginalmente rivista al rialzo per il 2024 (all’1,4 per cento). Tuttavia, lo scenario è gravato da diversi elementi d’incertezza, soprattutto di matrice internazionale, a cominciare dalla guerra fra Russia e Ucraina.

Gas sui valori dell’estate 2021. L’inflazione UE sembra oltre il picco

Per il momento, malgrado il conflitto prosegua, i prezzi delle materie prime energetiche sono in calo. A fine gennaio le quotazioni del gas naturale sono tornate sui valori di settembre 2021, intorno ai 55 euro/MWh, dopo il massimo raggiunto a fine agosto 2022, pari a quasi 350. Il ridimensionamento è stato possibile grazie alla diversificazione delle fonti e al clima particolarmente mite registrato in autunno, fattori che hanno permesso ai Paesi europei di attingere alle scorte meno che in passato.

Con i prezzi dell’energia che hanno iniziato a normalizzarsi, l’inflazione ha raggiunto il picco sulle due sponde dell’Atlantico: negli Stati Uniti in giugno (al 9,0 per cento) e nell’area dell’euro in ottobre (al 10,6). Il tasso è sceso al 6,5 per cento a dicembre negli Stati Uniti e all’8,5 in gennaio nell’area dell’euro e ora le aspettative di inflazione sembrano stabilizzate tra il 2 e il 2,5 per cento tanto negli USA quanto nell’Eurozona.

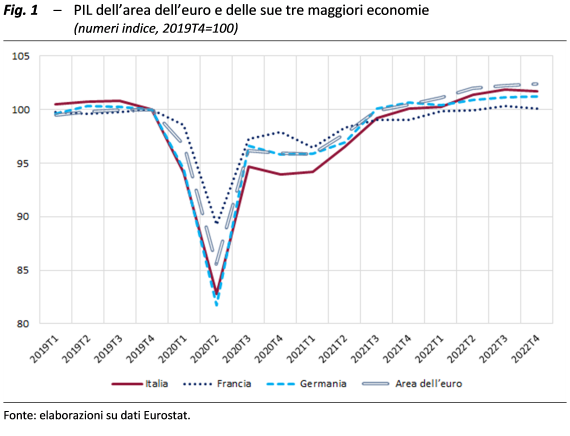

PIL: nel 2022 l’Italia supera Francia e Germania

Il PIL italiano è cresciuto di mezzo punto percentuale in estate rispetto al secondo trimestre, per poi calare dello 0,1 per cento fra ottobre e dicembre. Il livello di attività ha raggiunto valori superiori di quasi due punti percentuali a quelli di fine 2019, più che in Germania e Francia (fig. 1). Dal dato complessivo dell’anno scorso, il PIL del 2023 eredita una spinta pari a 0,4 punti percentuali.

I risparmi finanziano i consumi, l’aumento dei tassi frena gli investimenti

Dopo il balzo di primavera (2,5 per cento), i consumi privati sono cresciuti allo stesso ritmo anche nel terzo trimestre. L’incremento è stato finanziato soprattutto dai risparmi, dato che il potere d’acquisto è stato poco più che stagnante; l’aumento dei redditi nominali (1,9 per cento) è stato infatti largamente eroso da quello dei prezzi (1,6 per cento). L’erosione del potere d’acquisto ha pesato sui consumi delle famiglie soprattutto in autunno.

Gli investimenti sono cresciuti in tutti i trimestri del 2022, ma a un ritmo via via inferiore, passando dal 3,8 per cento di gennaio-marzo allo 0,8 per cento del periodo estivo. Nella seconda parte dell’anno l’incremento dei tassi d’interesse ufficiali e la conclusione del quantitative easing hanno reso più rigide le condizioni di credito; la dinamica dei prestiti si è ridotta, anche per via dell’indebolimento congiunturale, sia per le aziende (4,8 per cento a novembre sui tre mesi precedenti, dal 9,8 di ottobre) sia per le famiglie (sul fronte dei mutui come su quello del credito al consumo).

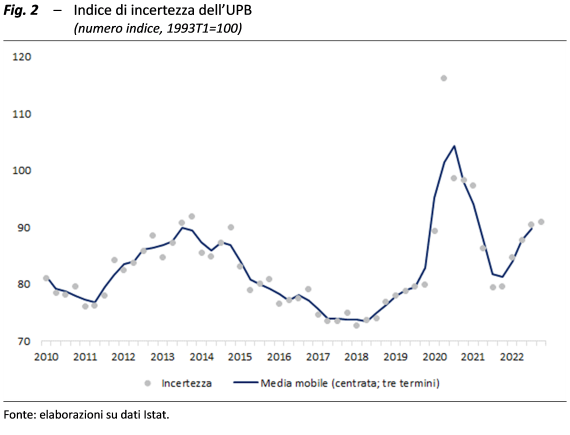

Incertezza in aumento fra le imprese

Secondo l’indice elaborato dall’UPB (fig. 2), a fine 2022 l’incertezza è aumentata ancora nel nostro Paese. La situazione è però diversa tra famiglie e imprese: nella componente dei consumatori si registra un lieve calo, più che compensato dall’aumento fatto segnare dalle aziende.

L’inflazione al consumo scende, ma quella di fondo sale ancora

L’indice dei prezzi al consumo ha rallentato a dicembre (all’11,6 per cento, dall’11,8 di novembre) e più decisamente a gennaio (al 10,1 per cento), il che potrebbe suggerire che il picco sia ormai superato anche per il nostro Paese. Tuttavia, la flessione è dovuta alle componenti più volatili, soprattutto energetiche, mentre l’inflazione di fondo continua ad aumentare, seppure in misura marginale, rallentando il processo di disinflazione.

L’anno scorso le misure di politica economica hanno attenuato la dinamica dei prezzi di circa un punto percentuale e i provvedimenti contenuti nell’ultima legge di bilancio continueranno su questa strada almeno fino alla fine del primo trimestre.

Le previsioni UPB sull’economia italiana

A spingere l’attività economica italiana è la domanda interna. Nella media del 2023 e del 2024 la spesa delle famiglie è vista in crescita di circa un punto percentuale (tab. 1), seppure in rallentamento rispetto al biennio scorso a causa della perdita di potere d’acquisto indotta dall’inflazione; il tasso di risparmio dovrebbe continuare la discesa graduale dai picchi raggiunti nel 2020.

Anche per gli investimenti si stima un rallentamento (al 2,7 per cento in media nel biennio), meno pronunciato per la spesa in costruzioni (3,2 per cento) rispetto a quella in macchine e attrezzature (2,3 per cento).

Per le esportazioni, che l’anno scorso hanno fortemente sostenuto l’attività economica, la dinamica si ridurrebbe, allineandosi a quella del commercio internazionale, quindi con sostanziale invarianza delle quote di mercato estero delle nostre imprese. Per le importazioni è prevista una decelerazione ancora più marcata.

Quanto all’occupazione, è vista quest’anno in crescita dello 0,5 per cento, un ritmo che dovrebbe raddoppiare nel 2024, poco al di sotto di quello dell’attività economica.

Infine, è atteso un calo graduale dell’inflazione per l’allentamento delle tensioni sui mercati delle materie prime (energetiche e non). La dinamica dei prezzi rimane tuttavia più sostenuta rispetto alla crescita dei redditi da lavoro dipendente, causando una perdita rilevante di potere d’acquisto.

Le stime considerano la piena attuazione dei programmi d’investimento del PNRR, ma l’inflazione energetica e la carenza di alcuni materiali potrebbero essere d’ostacolo su questo fronte.