In linea con l’andamento delle maggiori economie avanzate, anche in Italia la ripresa ha parzialmente perso slancio. Come si ricava dalla Nota congiunturale di luglio, le stime dei modelli di breve periodo dell’UPB segnalano un rallentamento dell’attività economica, che si potrebbe protrarre nel corso dell’estate determinando un lieve peggioramento delle previsioni di crescita per l’anno in corso e influenzando, in considerazione del minor effetto di trascinamento, anche i risultati del 2019.

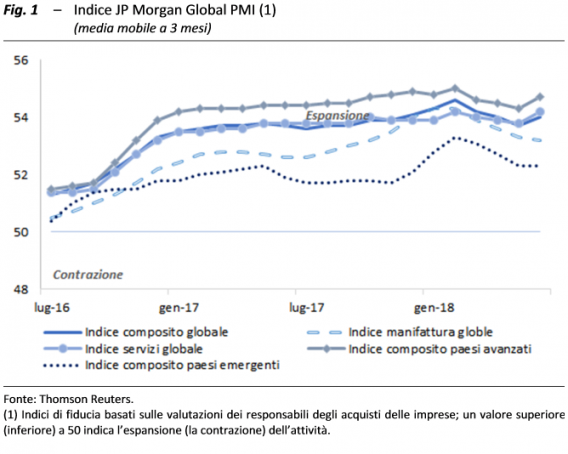

Perde slancio la ripresa globale – Negli ultimi mesi si sono manifestati segnali di rallentamento del ciclo globale la cui natura, temporanea o permanente, risulta ancora incerta. Nell’area dell’euro l’inflazione è salita e la Banca Centrale Europea ha annunciato il sentiero di riduzione del Quantitative Easing; le condizioni monetarie sono destinate comunque a restare accomodanti, grazie alla politica di reinvestimento del capitale rimborsato sui titoli di Stato in scadenza.A soffrire nell’ultimo periodo sono state soprattutto le componenti della domanda legate al commercio mondiale, che in prospettiva potrebbe risentire anche delle azioni protezionistiche, introdotte o minacciate dall’Amministrazione americana, alle quali i partner commerciali hanno già risposto. In aprile e maggio, gli indici di fiducia dei direttori acquisti si sono indeboliti, mentre in giugno l’indice composito globale ha registrato un parziale diffuso recupero (PMI – fig. 1), trainato a livello settoriale dai servizi.

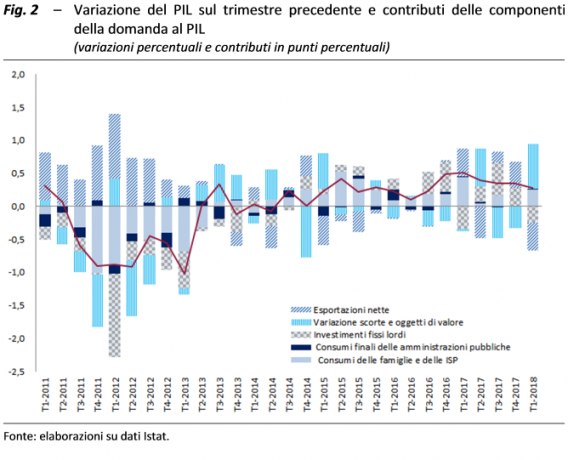

Anche l’Italia rallenta: tengono i consumi, giù investimenti ed export – Nel quadro di un rallentamento ciclico generalizzato l’Italia non poteva restare avulsa da un trend analogo. Nei primi mesi dell’anno a un buon andamento dei consumi ha fatto riscontro quello negativo di investimenti ed esportazioni (fig. 2). Nonostante un leggero calo del potere di acquisto delle famiglie (0,2 per cento nel primo trimestre) la dinamica dei consumi ha registrato un recupero nel primo trimestre dell’anno (0,4 per cento in termini congiunturali). Questo andamento ha beneficiato del clima di fiducia delle famiglie e delle dinamiche occupazionali, che consolidandosi potrebbero continuare a sostenere nel breve termine i piani di spesa delle famiglie.

Sempre nel primo trimestre la dinamica congiunturale dell’accumulazione del capitale ha subito una battuta d’arresto (dell’1,4 per cento), riassorbendo parte dei progressi conseguiti nel 2017. A pesare sulle decisioni di investimento ha verosimilmente influito l’incertezza relativa al prolungamento per quest’anno delle agevolazioni fiscali per l’acquisto di impianti e macchinari, in contrazione del 2,4 per cento nei primi tre mesi del 2018. È risultato negativo anche l’apporto all’attività economica da parte degli scambi con l’estero. Nel primo trimestre il volume delle esportazioni, in crescita dalla metà del 2016, ha scontato un calo del 2,1 per cento; le prospettive di breve termine, secondo le più recenti indagini sugli ordini dall’estero, restano deboli.

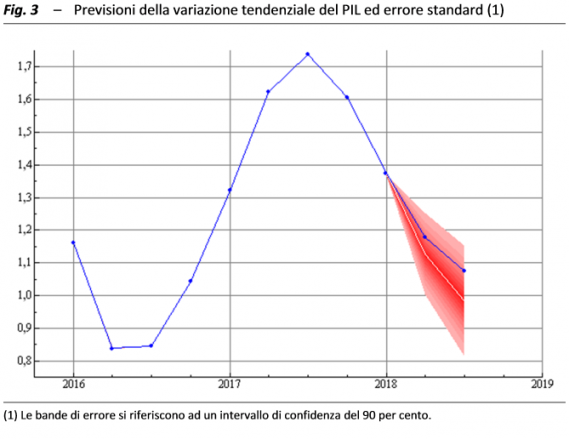

Il clima rimane positivo ma l’incertezza pesa sulle prospettive future – Il parziale raffreddamento della dinamica produttiva nei mesi recenti, segnalato da vari indicatori congiunturali, si è riflesso in particolare sull’attività dell’industria (il rialzo dello 0,7 per cento della produzione industriale a maggio non ha compensato del tutto il calo registrato in aprile). Il rallentamento ciclico, secondo i modelli previsivi di breve periodo dell’UPB, si tradurrebbe in una crescita del PIL dello 0,2 per cento nel secondo e nel terzo trimestre (fig. 3), per irrobustirsi nell’ultimo scorcio dell’anno (più 0,3 per cento). Nella media del 2018, l’espansione del PIL si attesterebbe quindi all’1,3 per cento (1,2 per cento tenendo conto della correzione dei giorni lavorati), lievemente al di sotto della previsione UPB dello scorso maggio (1,4 per cento). Per effetto della minor crescita acquisita anche l’incremento previsto per il 2019 registrerebbe una correzione al ribasso con una crescita del PIL di poco superiore all’1,0 per cento. Su queste prospettive di crescita di breve e medio periodo, anche per l’Italia incombono i fattori di rischio globali che generano incertezza e orientano le previsioni al ribasso. Un’escalation delle spinte protezionistiche, associate alla volatilità dei mercati finanziari e a tensioni di natura geo-politica, si riverbererebbe negativamente sulle decisioni di spesa per consumi e investimenti, con ripercussioni sulla crescita dell’attività economica complessiva.

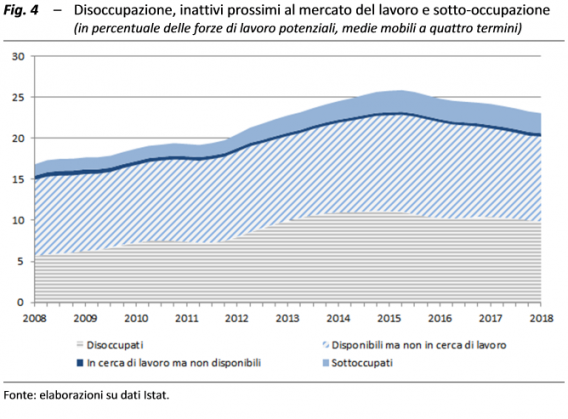

Occupazione in ripresa ma è ancora ampia l’area delle risorse sottoutilizzate – Stando alle informazioni più recenti le condizioni del mercato del lavoro si mantengono complessivamente favorevoli nonostante il ristagno dell’occupazione nel primo trimestre. Il bimestre aprile-maggio ha fatto registrare un incremento degli occupati (0,9 per cento, rispetto al primo trimestre), trainato dai dipendenti a termine, oltre che dall’occupazione permanente e dai lavoratori autonomi; nello stesso periodo il tasso di disoccupazione è lievemente sceso, al 10,8 per cento.

L’economia italiana continua peraltro a essere contrassegnata da un elevato grado di sotto-utilizzo del lavoro, che, pur a fronte degli incrementi occupazionali, contribuisce a frenare gli andamenti retributivi (nel primo trimestre, la dinamica salariale, misurata dalle retribuzioni lorde di fatto, è risultata stagnante). La misura di sotto-occupazione (che oltre ai disoccupati e alle forze di lavoro potenziali include gli occupati con contratto di lavoro part-time disponibili a lavorare un numero maggiore di ore) è lievemente diminuita nel primo trimestre ma è ancora elevata (23,1 per cento; fig. 4). Il divario rispetto ai valori pre-crisi è in larga misura attribuibile al lento riassorbimento della disoccupazione.