Quello che sta per chiudersi sarà il nono anno consecutivo di espansione dell’economia mondiale, espansione che in Europa, e ancor di più in Italia, si era manifestata con ritardo. Sul commercio internazionale cominciano però a manifestarsi i primi effetti della guerra protezionistica tra USA e Cina; in Italia, secondo la Nota sulla congiuntura di ottobre, si avvertono segnali di rallentamento ciclico e si profila un progressivo indebolimento della ripresa. Una ripresa, sul futuro della quale pesa una crescente incertezza e incombono i forti rischi di peggioramento del quadro economico internazionale.

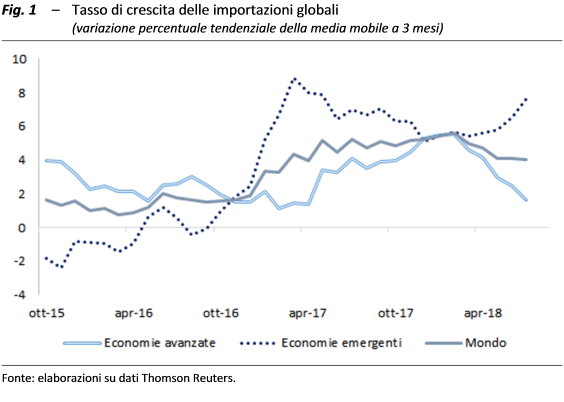

La guerra commerciale comincia a farsi sentire ma siamo solo agli inizi – La fase espansiva dell’economia mondiale prosegue, sia pure con dinamiche differenti tra paese e paese. Il commercio mondiale mostra chiari segnali di rallentamento, che cominciano a risentire anche delle tensioni protezionistiche provocate dalle misure assunte dall’Amministrazione Trump, successivamente allargatesi a Cina ed Europa (fig.1).

Questa situazione ha indotto tutti gli organismi internazionali, a cominciare dal FMI, a rivedere al ribasso le proprie previsioni sia per i paesi avanzati sia per le economie emergenti: rispetto alla previsione di luglio la crescita del commercio mondiale si riduce dello 0,6 per cento quest’anno e dello 0,5 per cento il prossimo; il PIL dello 0,2 per cento in entrambi gli anni. Secondo le simulazioni dello stesso FMI, gli effetti di un’intensificazione della guerra commerciale in atto tra USA e Cina se nel breve periodo potrebbero essere contenuti in qualche decimo di punto percentuale del PIL, nel lungo periodo potrebbero raggiungere un punto percentuale per gli USA e sei decimi di punto per la Cina. La valutazione degli impatti macroeconomici globali del protezionismo va inoltre contestualizzata, alla luce dell’elevata integrazione delle strutture produttive nei diversi paesi. Ne deriva che politiche di restrizione dei commerci sono destinate a provocare perdite di benessere generalizzate, sia per i paesi che si proteggono con barriere sia per i partner commerciali; le industrie nazionali protette potrebbero trarne un transitorio vantaggio, ma nel lungo termine risentirebbero anch’esse del generale indebolimento macroeconomico dell’attività economica.

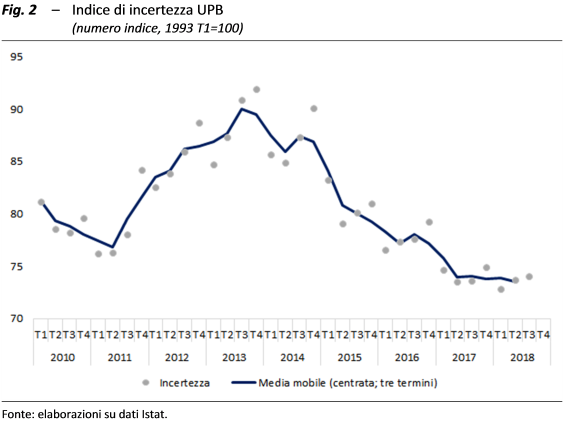

L’economia italiana perde colpi e cresce l’incertezza – Nella prima parte dell’anno l’attività economica ha registrato un rallentamento, frutto di una battuta d’arresto degli scambi con l’estero, pure a fronte del marcato aumento degli investimenti. Le indicazioni congiunturali più recenti indicano che i segnali di rallentamento si sono consolidati, soprattutto nell’industria che dovrebbe essere rimasta pressoché stazionaria nel trimestre estivo. L’indice di diffusione UPB, che misura l’estensione della ripresa tra i vari settori manifatturieri, sta continuando a scendere e si colloca ora al di sotto della soglia del 50 per cento. L’incertezza comincia a pesare sulla fiducia di famiglie e imprese: l’indicatore UPB, pur mantenendosi su valori storicamente bassi, ha segnato in estate il secondo rialzo consecutivo (fig. 2), determinato prevalentemente dalle sotto-componenti dell’indice relative al settore dell’industria in senso stretto e dei servizi.

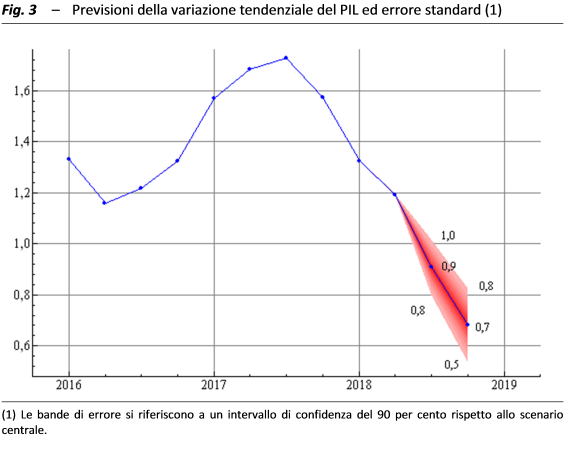

La crescita rallenta mentre all’orizzonte di moltiplicano i fattori di rischio – La debolezza della fase ciclica si riflette nelle stime dei modelli UPB di breve periodo, che ipotizzano per il terzo trimestre una crescita congiunturale del PIL pari allo 0,1 per cento (in una banda di confidenza simmetrica, compresa tra 0,0 e 0,2 per cento), che risente della volatilità del ciclo industriale e delle incertezze del contesto internazionale. Nell’ultimo scorcio d’anno risulterebbe confermata la stessa dinamica produttiva del terzo trimestre, a fronte di margini d’incertezza comunque più elevati (fig. 3). Tale profilo condurrebbe a un incremento del PIL nel 2018, aggiustato per il calendario, dell’1,0 per cento. Considerando che l’anno in corso ha tre giorni lavorati in più del 2017 la variazione nei conti annuali potrebbe attestarsi all’1,1 per cento. L’UPB conferma quindi la stima sul 2018, effettuata in occasione dell’esercizio di validazione del quadro macroeconomico contenuto nella NADEF, leggermente al di sotto della previsione del Governo. Le attese di bassa crescita nella seconda metà del 2018 incidono anche sul trascinamento statistico per il prossimo anno, che sulla base delle previsioni per l’anno in corso risulterebbe molto contenuto (0,2 per cento).

Sulle previsioni a breve e medio termine incombono tuttavia significativi e crescenti fattori di rischio collegati ai timori che possano realizzarsi scenari sfavorevoli. A livello internazionale vi è incertezza sugli sviluppi degli interventi protezionistici e sulle tendenze dei mercati delle materie prime energetiche. Resta inoltre forte l’incognita di repentini incrementi dell’avversione al rischio degli operatori dei mercati finanziari, che si ripercuoterebbero rapidamente sul quadro macroeconomico dell’economia italiana.