Secondo la Nota congiunturale di ottobre l’avanzamento delle campagne vaccinali, soprattutto nei paesi avanzati, continua a trainare l’attività economica internazionale anche se il punto di svolta ciclico sembra essere stato superato. In Italia, dopo l’accelerazione della crescita registrata nel secondo trimestre (più 2,7 per cento), l’economia ha proseguito sullo stesso sentiero anche nel terzo trimestre, nel quale – stando ai modelli di previsione di breve periodo dell’UPB – avrebbe fatto segnare un incremento del PIL appena inferiore.

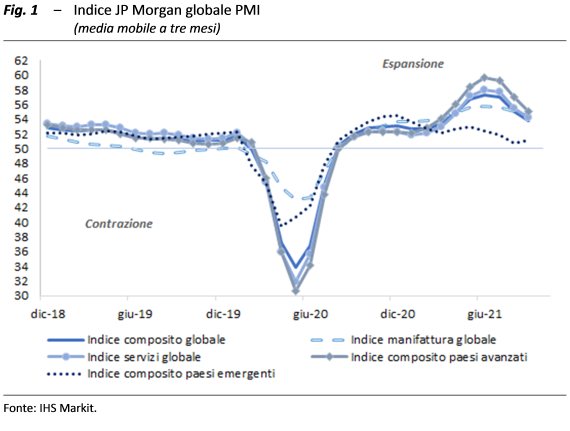

Ciclo economico globale oltre il picco – Sebbene ancora in territorio espansivo, gli indici di fiducia dei direttori acquisti (PMI) fanno registrare segni di lieve rallentamento, determinato in larga parte dai problemi di approvvigionamento delle merci e dell’allungamento dei tempi di consegna. Nonostante il modesto recupero di settembre l’indice composito globale si colloca 5,5 punti al di sotto del picco di maggio (fig. 1). L’attività economica è marginalmente più robusta nei paesi avanzati (53,8) rispetto a quelli in via di sviluppo (52,3), mentre a livello settoriale la manifattura (54,1) appare in una fase lievemente migliore di quella dei servizi (53,4).

Dopo il massimo storico assoluto registrato a marzo scorso, il commercio mondiale ha iniziato a decelerare, principalmente a causa delle strozzature nelle catene globali degli approvvigionamenti. La scarsa disponibilità e gli elevati costi dei container e delle navi merci per le tratte in uscita dall’Asia, il blocco temporaneo del canale di Suez in marzo e successivamente quello di alcuni porti cinesi per focolai pandemici, nonché le lente procedure anti-COVID per lo scarico merci, hanno creato colli di bottiglia nelle forniture di materie prime e semilavorati. Lo scorso 11 ottobre il Fondo monetario internazionale (FMI) ha sostanzialmente confermato le previsioni di luglio per il PIL del mondo, a fronte di miglioramenti per l’area dell’euro e di revisioni al ribasso per gli Stati Uniti. Per il 2022 i cambiamenti sono stati più contenuti e a livello aggregato si è confermata una crescita dell’economia mondiale al 4,9 per cento. Le strozzature nelle catene di approvvigionamento stanno determinando squilibri tra domanda e offerta e di conseguenza incrementi nei prezzi in particolare di quelli delle materie prime e dei costi di trasporto, che in prospettiva potrebbero frenare la ripresa dell’attività. Il FMI considera tuttavia questi squilibri come transitori, ritenendo che essi dovrebbero tornare a normalizzarsi nel corso del 2022; questo percorso di rientro atteso è tuttavia caratterizzato da una forte incertezza.

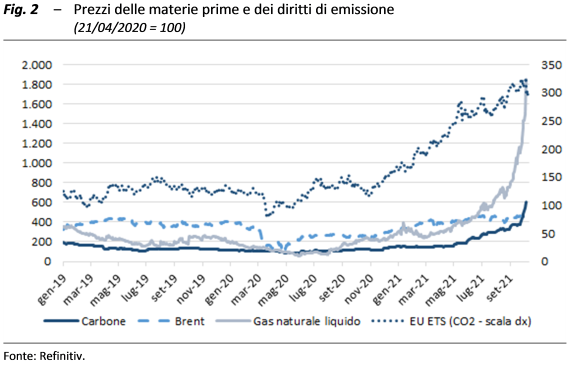

Il balzo delle materie prime e i potenziali rischi per l’economia – La ripresa dell’attività economica ha determinato un forte aumento della domanda di materie prime, energetiche e non, e di semilavorati. L’incremento dell’offerta è risultato più contenuto, sia per strategie di prezzo, come quelle adottate dall’OPEC per il petrolio, sia per i citati colli di bottiglia della logistica. Gli incrementi di prezzo degli input hanno gradualmente iniziato a trasferirsi sui prezzi al consumo che dalla primavera scorsa hanno cominciato a crescere in modo evidente. Di recente a questi fenomeni di squilibrio tra domanda e offerta di beni si è aggiunto l’inasprimento del costo dei diritti di emissione di CO2 legati al mercato europeo dell’Emission Trading System (EU ETS), in parte determinato dai nuovi obiettivi europei di abbattimento delle emissioni legati allo European Green Deal e al Recovery and Resilience Facility, che da inizio anno sono quasi raddoppiati (fig. 2).

Con l’ausilio del modello macroeconomico di Oxford Economics GEM (Global Economic Model) si sono simulati gli effetti di vari scenari, alternativi a quello di base, legati alla dinamica dei prezzi delle materie prime. Dalle simulazioni si ricava che se i prezzi delle materie prime rimanessero a lungo su valori elevati vi sarebbero impatti non trascurabili sull’inflazione dei prossimi anni. Nel caso di una stabilizzazione dei prezzi su valori di picco più elevati di quelli già osservati anche gli effetti sull’attività economica comincerebbero ad essere non trascurabili. Sarà cruciale quindi l’evoluzione non soltanto dei prezzi del greggio ma anche di quelli delle altre materie prime, in quanto i canali di trasmissione sono eterogenei tra le diverse aree geografiche.

Italia, avanti con brio – Nel nostro Paese l’allentamento delle misure per il contrasto alla pandemia ha favorito in primavera una veloce accelerazione del PIL (2,7 per cento in termini congiunturali), maggiore di quella dell’area dell’euro. Le famiglie hanno in parte attinto ai risparmi accumulati durante la recessione e si è riattivato il settore dei servizi, che più aveva risentito della pandemia; la dinamica del valore aggiunto si è confermata positiva nell’industria, favorita anche dall’irrobustimento delle esportazioni, e soprattutto nelle costruzioni. Il contributo alla crescita delle scorte di magazzino è tornato negativo, per cui la domanda ha sopravanzato l’offerta.

Il quadro degli indicatori produttivi disponibili prefigura il proseguimento della fase espansiva nella seconda parte dell’anno in corso. L’indice composito della fiducia delle imprese ha registrato nel terzo trimestre un aumento marcato rispetto alla media aprile-giugno, a consolidamento della fase espansiva iniziata nella seconda parte dello scorso anno. L’incertezza di famiglie e imprese, misurata dall’indice dell’UPB, si sarebbe progressivamente attenuata in corso d’anno, soprattutto nella manifattura e nei servizi. I segnali di recupero congiunturale trovano conferma nelle variabili quantitative più tempestive: nel periodo luglio-settembre i consumi elettrici e quelli di gas per usi industriali si sono attestati su livelli pressoché analoghi a quelli osservati precedentemente allo scoppio dell’emergenza sanitaria; in agosto il traffico aereo di passeggeri è aumentato per il quinto mese consecutivo, pur mantenendosi al di sotto dei livelli precedenti la crisi pandemica.

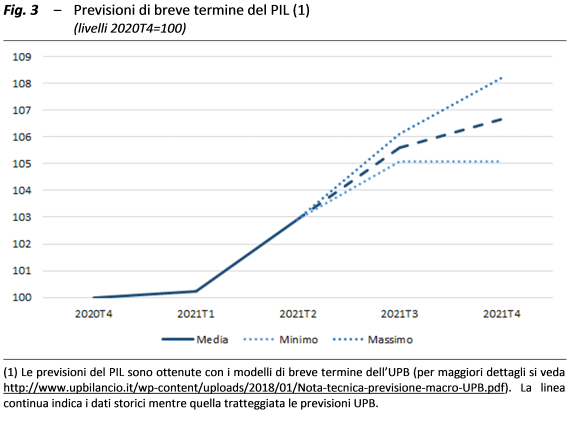

Nel secondo semestre dell’anno in corso l’attività economica proseguirebbe la fase di recupero avviata in primavera, avvicinandosi ai valori pre-COVID. Sulla base dei modelli di breve termine dell’UPB nel terzo trimestre il PIL sarebbe cresciuto del 2,6 per cento rispetto ai tre mesi precedenti, con un intervallo di variabilità estremamente elevato (da un minimo di 2,1 a un massimo del 3,1 per cento; fig. 3). L’incertezza sulle stime è molto forte, a causa principalmente della mancanza di affidabili indicatori tempestivi per il settore dei servizi. Nello scorcio finale dell’anno l’impulso positivo derivante dalle minori restrizioni per l’emergenza sanitaria tenderebbe a smorzarsi, per cui la variazione congiunturale del PIL sarebbe intorno al punto percentuale. Le stime di breve termine sono circondate da rischi bilanciati, mentre nei prossimi anni quelli al ribasso restano preponderanti, come già segnalato in occasione dell’esercizio di validazione del quadro macroeconomico della NADEF 2021.

Lavoro, il mercato si va normalizzando – Nel secondo trimestre l’input di lavoro ha registrato un significativo incremento, sospinto dalla marcata espansione del PIL. L’occupazione ha successivamente frenato in estate, soprattutto nella componente femminile. Nel complesso del bimestre luglio-agosto il numero degli occupati complessivi ha comunque mostrato un progresso (0,4 per cento rispetto ai precedenti tre mesi), per il forte trascinamento statistico. Si è sensibilmente ridotto il ricorso ai regimi di integrazione salariale. Le ore di Cassa integrazione guadagni (CIG) autorizzate nel secondo trimestre sono diminuite dell’8,1 per cento, rispetto ai precedenti tre mesi, e la discesa è proseguita anche in luglio e agosto.

Il rafforzamento della fase ciclica nel secondo trimestre ha favorito la flessione del numero di individui inattivi (-2,4 per cento) e l’incremento dell’offerta di lavoro. Il tasso di disoccupazione, che dall’estate dello scorso anno aveva oscillato intorno al dieci per cento, si è collocato appena al di sotto di questa soglia (al 9,8 per cento) grazie a un aumento dell’occupazione superiore a quello delle forze di lavoro. Il grado di inutilizzo del fattore lavoro è appena sceso, al 23,3 per cento. Nel complesso del bimestre luglio-agosto è proseguita la diminuzione del tasso di disoccupazione (al 9,3 per cento in media), come risultato di una dinamica favorevole del tasso di occupazione (al 58,2 per cento, 0,3 punti percentuali in più rispetto al secondo trimestre) a fronte di un’invarianza del tasso di attività (64,3 per cento).

Con l’allentamento delle restrizioni all’attività e ai licenziamenti il tasso di disoccupazione comincia a recuperare il potere segnaletico sulle condizioni del mercato del lavoro; la domanda di lavoro si è contestualmente riattivata, mentre il tasso dei posti vacanti si è collocato nel secondo trimestre sui livelli più elevati dall’inizio della serie storica.

Nei trimestri iniziali del 2020 il tasso di disoccupazione aveva perso capacità informativa, in quanto la contrazione del numero di posti di lavoro era più che compensata dalla crescita dell’inattività. Con il ritiro delle restrizioni anti-COVID, nei mesi primaverili di quest’anno, la curva che descrive la relazione tra disoccupazione e posti vacanti (curva di Beveridge) si è spostata repentinamente verso l’alto, segnalando possibili squilibri tra domanda e offerta di lavoro. Sulla base della posizione della curva nello scorso decennio, a un tasso di disoccupazione del 9,8 per cento si sarebbe infatti associato un tasso di posti vacanti più basso rispetto a quello registrato nel secondo trimestre (pari all’1,4 per cento). Secondo le indagini presso le imprese manifatturiere la disponibilità di manodopera non costituisce tuttavia al momento un fattore di ostacolo alla produzione di importanza preminente, come in altri paesi europei.