Le difficoltà per l’economia italiana stanno aumentando su più fronti. Secondo la Nota congiunturale di ottobre, il PIL potrebbe essere sceso in territorio leggermente negativo già nel terzo trimestre, mentre l’inflazione continua a salire e l’incertezza di famiglie e imprese ha ripreso a intensificarsi. Il tutto, in un contesto internazionale sempre più complicato, nel quale l’impatto della guerra in Ucraina si aggrava di mese in mese con il protrarsi delle ostilità e rischia di compromettere le prospettive di crescita dell’economia mondiale.

Guerra e inflazione pesano sull’economia globale e spingono l’Europa sull’orlo della recessione

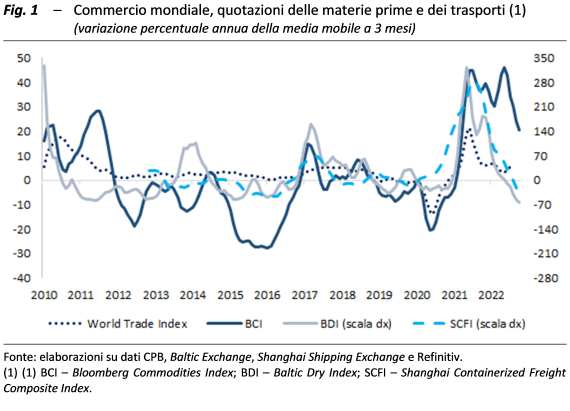

Dallo scoppio del conflitto, l’aumento dei prezzi delle materie prime energetiche ha subìto una drammatica accelerazione, spingendo l’inflazione dell’area euro fino a quasi il 10 per cento in settembre (dal 2 per cento di luglio 2021). Negli Stati Uniti, invece, l’inflazione ha iniziato a mostrare primi segnali di inversione di tendenza, pur mantenendosi ancora su valori molto elevati (8,2 per cento in settembre). Sul versante commerciale, nei primi sette mesi dell’anno gli scambi internazionali hanno avuto un andamento altalenante, facendo segnare quattro variazioni congiunturali negative e tre positive, con attese di indebolimento nella parte finale dell’anno (fig. 1).

Il Fondo monetario internazionale ha recentemente rivisto al ribasso le previsioni di crescita dell’economia mondiale per il prossimo anno, al 2,7 per cento (-0,2 punti percentuali rispetto a luglio scorso). Per l’area dell’euro il taglio della crescita sarebbe decisamente più forte: dall’1,2 per cento previsto a luglio a un modesto 0,5 per cento.

L’incertezza di famiglie e imprese continua a intensificarsi

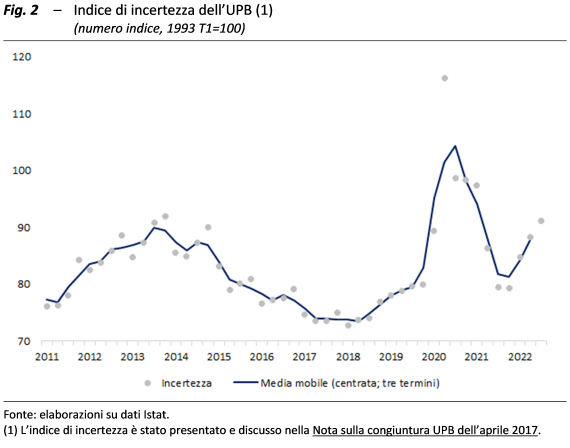

Le opinioni di imprese e famiglie sull’attività economica e sull’inflazione stanno peggiorando rapidamente. Nella media dei mesi estivi, secondo l’indice elaborato dall’UPB, l’incertezza è nuovamente aumentata, attestandosi su valori prossimi a quelli registrati nel periodo della crisi del debito sovrano del 2012-2013 (fig. 2). Gli indizi che testimoniano questo cambiamento del clima economico non mancano. Nel periodo luglio-settembre i consumi elettrici si sono ridotti in misura marcata, tornando vicini ai livelli di metà 2020. Il consumo di gas per usi industriali ha continuato a ridursi, riflettendo il minor livello di attività industriale indotto dall’inflazione. Inoltre, dopo i lievi segnali di ripresa mostrati in primavera, fra agosto e settembre le immatricolazioni di autoveicoli sono calate, rimanendo ben al di sotto dei livelli di fine 2020.

Il PIL italiano frena: -0,2 per cento nel terzo trimestre secondo la stima UPB

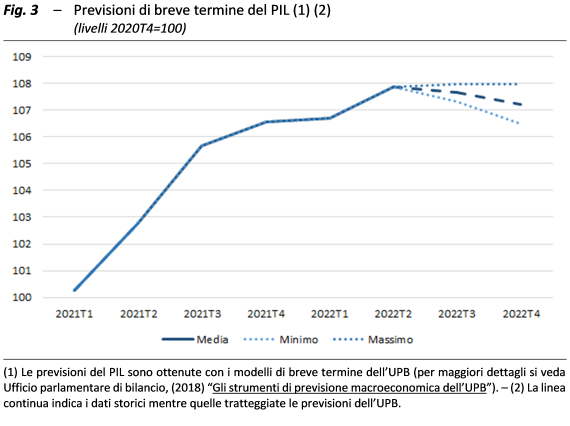

Secondo le stime dell’UPB, il trimestre scorso avrebbe registrato una battuta d’arresto del PIL italiano, che, dopo il rimbalzo del secondo trimestre, si sarebbe ridotto dello 0,2 per cento (fig. 3).

Alla flessione dell’industria e delle costruzioni si sarebbe contrapposta la tenuta dei servizi, che però iniziano a risentire dei rincari dei trasporti e delle attività ricreative. Nel quarto trimestre del 2022 la situazione rischia di peggiorare ulteriormente a causa dell’inflazione e del protrarsi delle conseguenze del conflitto in Ucraina. Grazie all’andamento positivo della prima metà dell’anno, comunque, il 2022 dovrebbe chiudersi con una crescita del 3,3 per cento; l’anno prossimo, invece, nello scenario tendenziale dell’UPB il PIL dovrebbe rallentare decisamente, registrando un’espansione molto modesta (0,3 per cento). L’incertezza delle previsioni relative al 2023 è tuttavia molto elevata, perché l’andamento dei prossimi mesi dipende fortemente da fattori geo-politici, come appunto la guerra in Ucraina, e dagli impatti sulle aspettative.

L’inflazione non rallenta la corsa e incide sulle spese delle famiglie

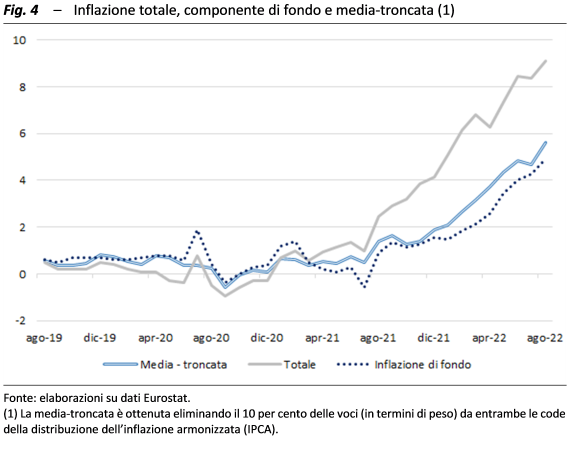

L’inflazione in Italia continua a essere principalmente alimentata dalle tensioni nei mercati energetici, ma i rincari si propagano a valle della filiera di distribuzione e si diffondono anche tra le voci meno volatili, con un impatto sempre maggiore sul cosiddetto “carrello della spesa”.

Se si escludono dal calcolo dell’inflazione le voci di spesa che registrano variazioni estreme (sia positive sia negative, per un totale del 10 per cento della distribuzione) si ottiene una misura della componente di fondo nota come inflazione media-troncata, che ad agosto si è avvicinata al sei per cento (fig. 4). L’aumento dell’inflazione core amplifica i rischi che la dinamica dei prezzi rimanga persistentemente alta, come mostrano le previsioni degli analisti di mercato, che si addensano verso valori sempre più elevati della distribuzione.

L’aumento dei prezzi al consumo erode il potere d’acquisto delle famiglie limitandone le capacità di spesa, nonostante le diverse misure di politica economica varate per difendere i bilanci di famiglie e imprese. Secondo analisi dell’UPB gli interventi in favore delle famiglie attivati dal Governo tra il giugno 2021 e il settembre scorso avrebbero sostenuto la spesa media delle famiglie di circa 3,2 punti percentuali. Le misure hanno prodotto un sensibile effetto redistributivo, in quanto hanno attenuato in larga parte (88 per cento) l’impatto dell’inflazione sulle famiglie con ridotti livelli spesa (primo decile della distruzione della spesa equivalente).

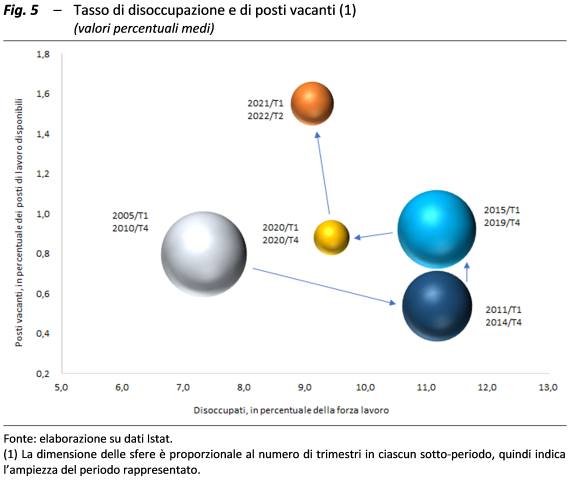

Continua a crescere lo squilibrio fra domanda e offerta di lavoro

Nel bimestre luglio-agosto la crescita dell’occupazione si è interrotta, soprattutto per la frenata dell’occupazione femminile (-0,2 per cento rispetto al secondo trimestre). Secondo i dati preliminari mensili, il tasso di disoccupazione ha continuato a calare nei mesi estivi (7,8 per cento nella media del periodo luglio-agosto), ma solo perché è diminuito il numero di persone in cerca di lavoro. E mentre il tasso di attività cala, il divario tra domanda e offerta di lavoro aumenta ulteriormente (fig. 5).

L’andamento del tasso di posti vacanti nel secondo trimestre è stato diverso a seconda dei settori: stazionario nelle attività manifatturiere e nelle costruzioni, ma ancora in forte rialzo nei servizi.

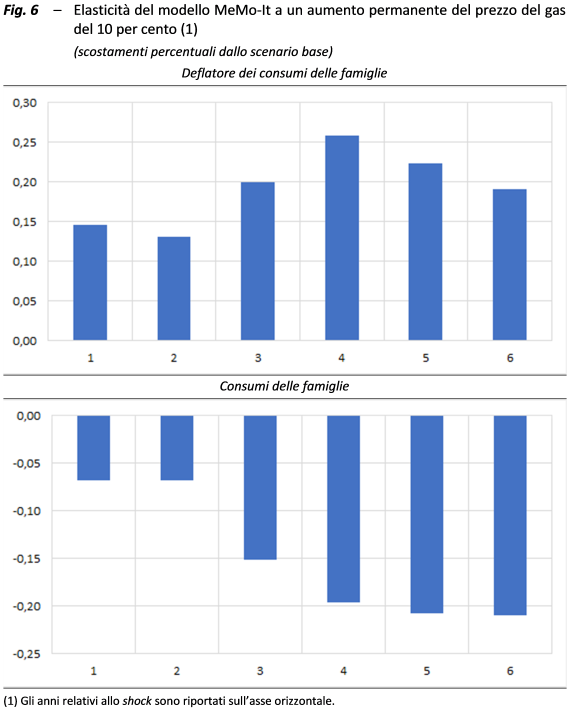

Quanto pesa uno shock permanente sui prezzi dell’energia

L’UPB ha recentemente modificato il modello macroeconometrico MeMo-It, utilizzato anche per la validazione delle previsioni del MEF, al fine di quantificare gli effetti macroeconomici di variazioni il prezzo del gas per l’economia italiana. Uno shock permanente del 10 per cento del prezzo del gas ha un impatto stagflattivo non inferiore a quello attribuito alle quotazioni del petrolio e potenzialmente anche più forte. Con riferimento alla crescita reale, l’aumento del prezzo del gas si traduce in una minor variazione del PIL a partire dal secondo anno dallo shock (-0,1 punti) e l’impatto negativo si accentua progressivamente con un massimo nel quinto anno (-0,25 punti percentuali). A pesare è anche la flessione degli investimenti, meno marcata rispetto a quella del PIL nei primi anni dello shock, analoga a quella del prodotto nel quinto anno (circa -0,3 punti percentuali) e più accentuata successivamente. Allo stesso tempo, la maggiore inflazione deprime il reddito disponibile reale; i consumi privati si riducono in misura maggiore del PIL nel primo anno e, nei periodi successivi, quasi quanto il prodotto (circa -0,2 punti nel sesto anno; fig. 6).

Si stima che il rialzo delle quotazioni del gas (triplicato quest’anno rispetto al livello del 2021) abbia sottratto circa un punto percentuale alla variazione del PIL del 2022; se i prezzi del gas si mantenessero su questi livelli anche nel prossimo biennio gli impatti complessivi sul livello del PIL nel 2024 (a tre anni dallo shock) sarebbero di circa tre punti percentuali.