- Sulle prospettive dell’economia globale gravano le incertezze per le nuove tensioni geopolitiche; primi effetti sui mercati del gas dal conflitto in Medio Oriente

- Dopo la battuta di arresto del PIL in primavera, l’attività in Italia resta debole; confermata la previsione di crescita del PIL dello 0,8 per cento nel 2023

- Cresce l’occupazione senza tensioni salariali, però calano le ore lavorate

- Decisa flessione dell’inflazione attesa a ottobre, ma peggiora la fiducia di famiglie e imprese

- Investimenti in frenata in tutte le maggiori componenti: pesa l’accesso al credito

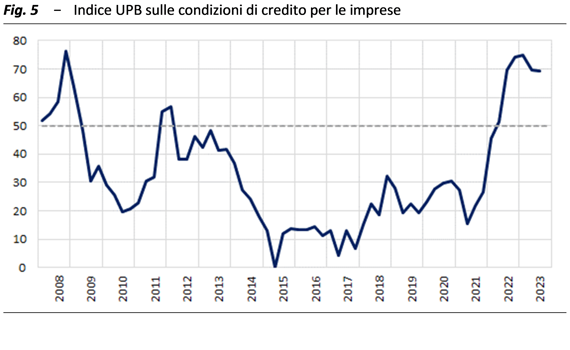

- UPB inaugura un nuovo indicatore sulle difficoltà di accesso al credito

24 ottobre 2023 | Il contesto internazionale, già fragile negli ultimi anni, vede aumentare i fattori di instabilità con la recrudescenza del conflitto israelo-palestinese e il conseguente riaccendersi delle tensioni su materie prime e prezzi dell’energia. L’acuirsi dell’incertezza aumenta la difficoltà di orientare le previsioni.

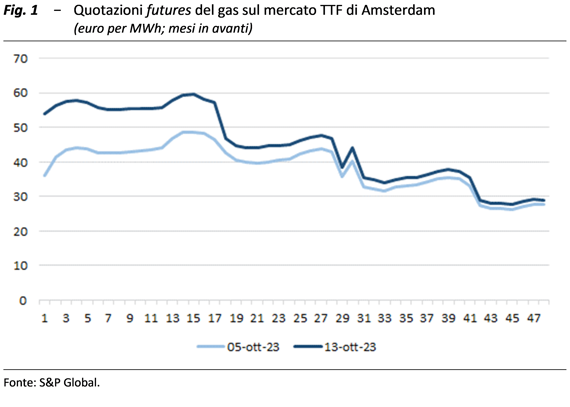

Gli effetti destabilizzanti del nuovo conflitto per l’economia internazionale hanno comportato un aumento delle quotazioni dei futures del metano sul mercato olandese, balzate di circa 20 dollari sulla scadenza a un mese (fig. 1).

In Italia il PIL ha registrato una battuta d’arresto in primavera, riducendosi dello 0,4 per cento sul periodo precedente; la crescita acquisita del PIL per il 2023 è comunque positiva, pari allo 0,7 per cento. Peggiora la fiducia di famiglie e imprese. Il rallentamento della spesa delle famiglie in primavera ha riflesso l’indebolimento del reddito disponibile. Nel terzo trimestre si sono intensificati i segnali di cautela negli orientamenti di spesa dei consumatori e l’indice di fiducia si è attestato a 106,2, circa due punti e mezzo in meno rispetto al massimo di giugno. Le incertezze pesano anche sulle imprese, che frenano gli investimenti per il deterioramento delle condizioni del credito. Dalle rilevazioni di fine estate sono in peggioramento le condizioni per investire e le imprese prefigurano un’espansione degli investimenti nel 2023 moderata rispetto al 2022. Nell’insieme dei comparti produttivi l’indice composito della fiducia delle imprese, ottenuto come aggregazione dei climi settoriali pubblicati dall’Istat, è nuovamente arretrato nel terzo trimestre. Nello stesso periodo l’incertezza misurata dall’indice dell’Ufficio parlamentare di bilancio (UPB) si è ancora intensificata, in maggiore misura tra le imprese rispetto alle famiglie.

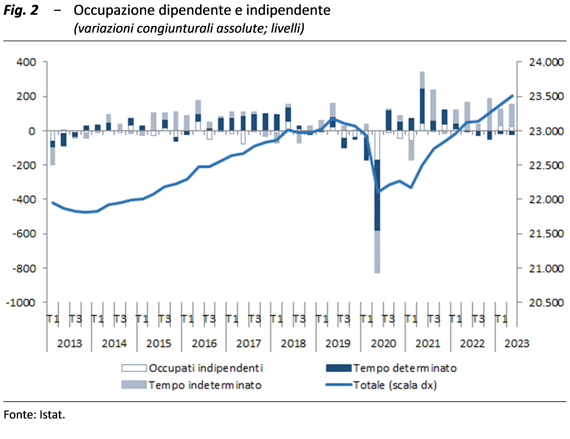

Nel secondo trimestre è cresciuta l’occupazione e non si registrano forti tensioni salariali ma sono diminuite le ore lavorate. Il calo dell’input di lavoro registrato nel secondo trimestre ha seguito quello del PIL (-0,4 per cento rispetto ai precedenti tre mesi) e ha prevalentemente interessato il comparto industriale. Secondo la Rilevazione delle Forze di Lavoro il numero di persone occupate è invece aumentato, in prevalenza per l’occupazione dipendente a carattere permanente e, più marginalmente, il lavoro autonomo. La componente a termine ha registrato una diminuzione, per il quinto trimestre consecutivo. Il numero di persone in cerca di occupazione nel secondo trimestre è calato in misura considerevole per cui l’inutilizzo del fattore lavoro (ore lavorate) è diminuito. Il divario tra domanda e offerta di lavoro si è mantenuto ampio; il tasso di posti vacanti è lievemente aumentato nell’industria manifatturiera e nelle costruzioni, mentre è risultato stabile nei servizi (fig. 2).

Secondo indicazioni preliminari il numero degli occupati è aumentato lievemente nel periodo estivo e nel bimestre luglio-agosto è proseguita la discesa del tasso di disoccupazione (al 7,4 per cento, due decimi in meno rispetto al trimestre precedente).

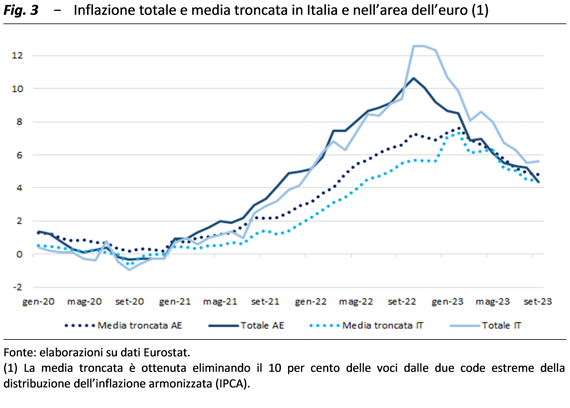

L’inflazione continua a ridursi e rallentano per la prima volta dopo quasi due anni i prezzi dei beni alimentari, che tuttavia restano su livelli elevati. Nel complesso la variazione acquisita dei prezzi al consumo per il 2023 rimane stabile, sia per la componente generale (5,7 per cento) sia per quella di fondo. Il differenziale di inflazione italiano rispetto all’area dell’euro si sta ridimensionando rispetto all’inizio dell’anno, scendendo allo 0,9 per cento nel terzo trimestre dall’1,5 del primo. Se si escludono alcune voci più erratiche e includendo il dato di ottobre in deciso calo, la dinamica di fondo in Italia è inferiore a quella dell’area dell’euro (fig. 3).

Le indagini qualitative continuano a prefigurare un’attenuazione delle attese inflazionistiche. Si attende una decisa flessione dell’inflazione di ottobre, grazie a un rilevante effetto base, legato all’impennata osservata lo scorso anno sui beni energetici; tale flessione dovrebbe interessare maggiormente l’Italia rispetto ai partner europei. L’effetto potrebbe essere attenuato dalle nuove tensioni in Medio Oriente.

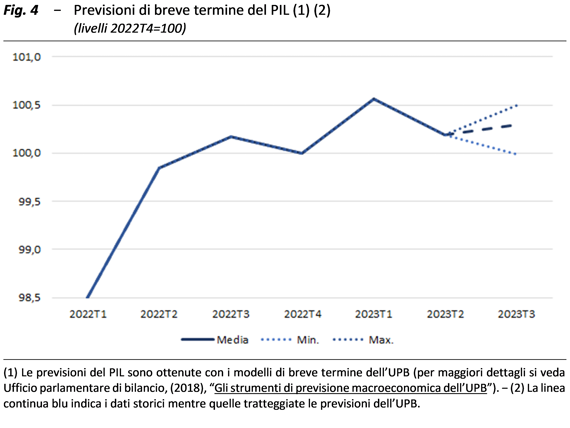

Il quadro degli indicatori congiunturali disponibili prefigura nel complesso un moderato recupero dei ritmi produttivi nella seconda metà dell’anno, sebbene la fiducia di famiglie e imprese stia peggiorando. Sulla base dei modelli dell’UPB nel terzo trimestre il PIL dell’Italia sarebbe variato in misura contenuta: in lieve flessione secondo le indicazioni delle inchieste qualitative o in recupero moderato sulla base degli indicatori di offerta (fig. 4).

Nel complesso del 2023, grazie anche a un graduale miglioramento della dinamica produttiva nell’ultimo scorcio dell’anno, il PIL aumenterebbe dello 0,8 per cento, come già prefigurato in occasione dell’esercizio di validazione delle previsioni dell’ultima Nota di aggiornamento del Documento di economia e finanza (NADEF).

Nel medio termine, i rischi delle previsioni sono al ribasso. I potenziali shock avversi sul quadro internazionale si affiancano in ambito nazionale alle criticità sull’avanzamento delle opere del Piano nazionale di ripresa e resilienza (PNRR).

L’UPB ha adottato un nuovo indicatore sull’accesso al credito che utilizza una combinazione di dati quantitativi e qualitativi pubblicamente disponibili, calcolato per l’economia italiana nel periodo compreso tra il primo trimestre 2008 e il terzo del 2023. L’indicatore misura il disallineamento tra condizioni di offerta e di domanda di credito. Valori dell’indice superiori a 50 indicano condizioni creditizie restrittive, mentre valori inferiori segnalano condizioni di credito favorevoli (fig. 5).

L’indicatore contrassegna la recessione del 2008-09 come l’episodio più severo di difficoltà nell’accesso al credito sperimentato dall’economia italiana nell’ultimo quindicennio. Alla fase di recupero che ha interessato il 2010 è corrisposta un’offerta di credito relativamente espansiva fino al secondo episodio recessivo nel periodo 2012-14, culminato con l’esplosione della crisi del debito sovrano. L’indicatore si è poi collocato su valori contenuti (sotto quota 30), confermando che gli ostacoli nell’ottenimento di finanziamenti bancari sono meno stringenti nei periodi di crescita economica sostenuta o di politica monetaria accomodante. Tra la fine del 2022 e l’avvio del 2023 l’indicatore ha raggiunto un nuovo picco storico, pressoché analogo a quello registrato nel 2008.