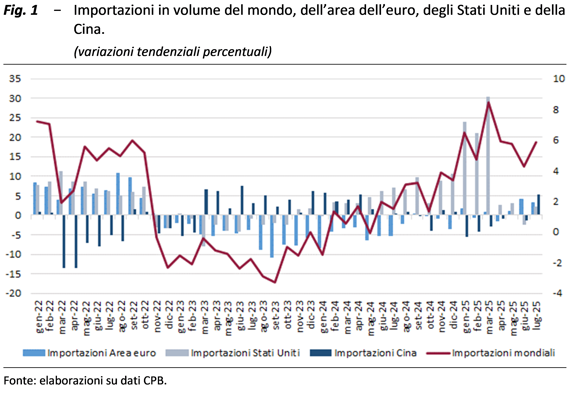

Scenario internazionale: gli effetti del protezionismo si manifestano lentamente

Il contesto internazionale resta instabile, a causa del deterioramento delle relazioni internazionali. Nella prima parte del 2025 gli scambi sono stati fortemente spinti dalle importazioni degli Stati Uniti, che tuttavia hanno rallentato bruscamente dalla primavera (fig. 1). Gli effetti del protezionismo non sembrano al momento tangibili sui prezzi, ma l’imposizione di dazi da parte degli Stati Uniti e l’apprezzamento dell’euro, di circa il 13 per cento sul dollaro dall’inizio dell’anno, inducono una netta perdita di competitività per gli esportatori europei. Il Fondo monetario internazionale (FMI) ha migliorato le attese per quest’anno ma ha limato l’attesa sulla crescita del PIL dell’area dell’euro per il prossimo; le previsioni sono soggette a un’elevata incertezza delle ipotesi, soprattutto per quanto attiene alle politiche commerciali. I prezzi delle materie prime energetiche si attestano su valori contenuti ma le banche centrali (BCE e FED) restano caute sul percorso di allentamento delle condizioni monetarie, i cui sviluppi dipenderanno soprattutto dall’evoluzione dell’inflazione al consumo.

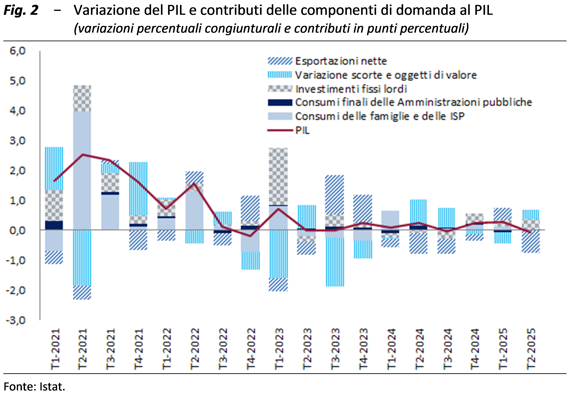

Economia italiana: la dinamica del PIL è inferiore a quella europea

Dopo la temporanea accelerazione in inverno il PIL dell’Italia si è ridotto nel secondo trimestre (-0,1 per cento in termini congiunturali; fig. 2), per la prima volta da quasi tre anni; la dinamica produttiva si mantiene inferiore a quella dell’area dell’euro. La volatilità della fase congiunturale in Italia è ascrivibile al commercio con l’estero: al recupero delle esportazioni nella media dei primi tre mesi del 2025 (2,2 per cento), come anticipazione degli scambi prima dell’entrata in vigore dei nuovi dazi, ha fatto seguito una simile contrazione in primavera (-1,9 per cento); secondo le informazioni più recenti le esportazioni sarebbero diminuite sensibilmente in agosto, soprattutto verso gli Stati Uniti. I consumi restano frenati dall’elevata propensione al risparmio mentre l’accumulazione di capitale è vivace, sostenuta anche dal miglioramento delle condizioni creditizie. Dal lato dell’offerta il settore terziario ristagna e l’industria non accenna a recuperare. L’inflazione italiana (NIC) è stabile, all’1,6 per cento in settembre, confermandosi inferiore a quella dell’area dell’euro. Sul mercato del lavoro, l’occupazione è rimasta invariata nei mesi primaverili e la dinamica delle retribuzioni contrattuali orarie si è attenuata; i salari in termini reali restano nettamente inferiori a quelli del 2020.

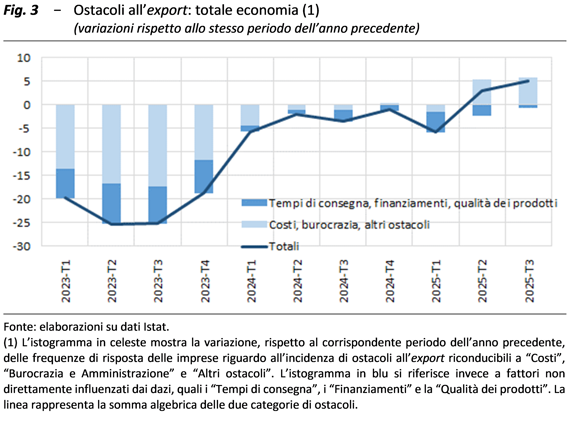

Focus: le imprese segnalano crescenti ostacoli alle esportazioni attribuibili ai dazi

La fiducia di famiglie e imprese si mantiene su valori relativamente contenuti, mentre l’incertezza è elevata. Nel riquadro si analizzano le indagini presso le imprese manifatturiere italiane, con riferimento agli ostacoli all’export; come atteso tali ostacoli si sono nettamente acuiti negli ultimi trimestri (fig. 3), soprattutto con riferimento alle categorie influenzate dalle barriere tariffarie. Analizzando in dettaglio le aree e i settori emerge come tali ostacoli siano particolarmente percepiti nel Nord-Est e per le imprese operanti nelle produzioni di bevande, abbigliamento e altri comparti normalmente associati al Made in Italy.

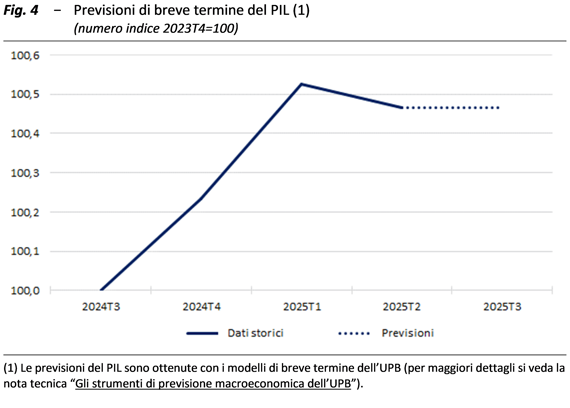

Previsioni di breve termine: in estate l’attività economica avrebbe sostanzialmente ristagnato

Le stime dei modelli di breve termine dell’UPB indicano per il terzo trimestre una congiuntura ancora debole, sostanzialmente stagnante (fig. 4). La previsione di crescita del PIL per l’intero 2025 si conferma nell’intorno dello 0,5 per cento, come indicato dall’UPB in occasione della validazione dello scenario macroeconomico del Documento programmatico di finanza pubblica (DPFP) 2025; le prospettive sono comunque caratterizzate da rischi significativi, soprattutto a causa del frammentato contesto internazionale.