Quanto è costata all’Italia la crisi del 2011-2012 in termini di maggiori interessi sul debito pubblico? Il nostro Paese ne paga tuttora un prezzo? Che effetti avrebbe sul debito un aumento dei rendimenti dei titoli pubblici? La Nota di lavoro “Il modello UPB di analisi e previsione della spesa per interessi”, prova a rispondere a questi interrogativi attraverso alcune simulazioni e analisi controfattuali rese possibili dallo sviluppo di un nuovo strumento di analisi e previsione che consente di stimare l’impatto dei principali fattori che influenzano la dinamica della spesa per interessi (tassi, composizione delle emissioni, fabbisogno).

La Nota descrive la caratteristiche del modello e presenta alcuni scenari nei quali si analizzano le determinanti della spesa per interessi nel recente passato e si effettuano esercizi di sensitività delle spesa futura.

Sul sito UPB è pubblicato una visualizzazione interattiva che consente di esaminare in dettaglio le caratteristiche dei titoli in circolazione.

Dal 2000 ad oggi aumenta il debito e diminuiscono gli interessi

Fino alla prima decade degli anni Duemila, l’Italia ha beneficiato delle riduzione dei tassi a livello globale e della progressiva convergenza degli spread a livello europeo. Successivamente, in corrispondenza della crisi dei debiti sovrani, i tassi sul debito italiano hanno scontato il maggior rischio-paese. L’intervento della Banca Centrale Europea (BCE) e l’adozione del Quantitative Easing (QE) ha reso possibile una riduzione dei tassi tale da portare a un minimo storico la spesa per interessi sul PIL.

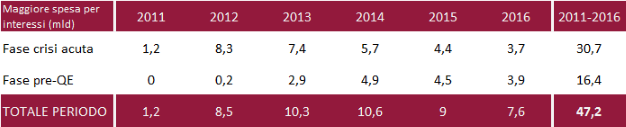

Il peso della crisi

Utilizzando il modello UPB è possibile quantificare l’effetto della crescita dei tassi sulla spesa per interessi durante la crisi, distinguendo una fase acuta (luglio 2011 – settembre 2012) da quella immediatamente precedente l’avvio del QE. Nel complesso, si stima che la crisi ha comportato nel periodo 2011-2016 una maggior spesa per interessi di circa 47 miliardi, circa 31 dei quali relativi alla fase acuta e 16 miliardi in quella successiva. Nel 2016 l’eredità della crisi pesa ancora per circa 7,6 miliardi complessivi.

I rischi oggi

Il modello UPB permette anche di stimare l’impatto di un potenziale incremento del costo del debito sulla spesa per interessi negli anni futuri. Per quantificare gli effetti di un aumento permanente dei rendimenti dei titoli di Stato a partire dal 2018 e per tutto il periodo di previsione del DEF, sono stati simulati due differenti shock alternativi sulla curva dei tassi.

| Nel primo caso, la sensitività della spesa per interessi è valutata simulando uno shock di 100 punti base su tutta la curva dei rendimenti (a partire da gennaio 2018 e per tutto il periodo di previsione del DEF, quindi fino al 2020). Come si evince dalla tabella la spesa incrementerebbe di circa 1,8 miliardi nel primo anno (+3,4 per cento della spesa), 4,5 miliardi nel secondo (+8,6 per cento) e 6,6 nel 2020 (+12,6 per cento). L’incremento del fabbisogno risultante sarebbe rispettivamente di 0,1, 0,3 e 0,4 punti di PIL. | La simulazione è stata ripetuta considerando l’impatto di uno shock differenziato lungo la curva dei rendimenti, applicando alla curva dei tassi uno spread analogo alla variazione nel costo all’emissione dei titoli registrata durante la crisi del debito sovrano. L’incremento della spesa sarebbe decisamente superiore rispetto a quanto riscontrato nell’esercizio precedente, contribuendo ad un maggior indebitamento che raggiungerebbe gli 11 miliardi nel 2020 (rispettivamente 0,2, 0,4 e 0,6 punti di PIL). |

Risulta in ogni caso rilevante la durata dell’esposizione allo shock: se questo risulta prolungato nel tempo, come avvenuto durante la crisi dei debiti sovrani, maggiore è la probabilità che ne derivino incrementi sensibili della spesa per interessi in grado di condizionare il percorso di convergenza verso gli obiettivi previsti dal patto di stabilità europeo.