Grazie ai progressi registrati dalle campagne di vaccinazione il recupero dell’economia e del commercio mondiale si è consolidato. Secondo quanto riporta la Nota sulla congiuntura di agosto la rapidità e l’intensità della ripresa appaiono strettamente correlate alla disponibilità dei vaccini e quindi si avvantaggiano maggiormente le aree più sviluppate come Stati Uniti o Europa. Qui, nel secondo trimestre dell’anno, la crescita è risultata più forte delle attese, soprattutto in paesi che, come l’Italia, avevano registrato un calo di attività di portata più ampia e che ora stanno riguadagnando terreno più rapidamente del previsto. Nel 2021, secondo le stime UPB, la crescita dell’economia italiana potrebbe risultare largamente superiore alle previsioni di qualche mese fa arrivando a sfiorare il 6 per cento; nella prima metà del prossimo anno il nostro Paese potrebbe recuperare i livelli di attività pre COVID-19.

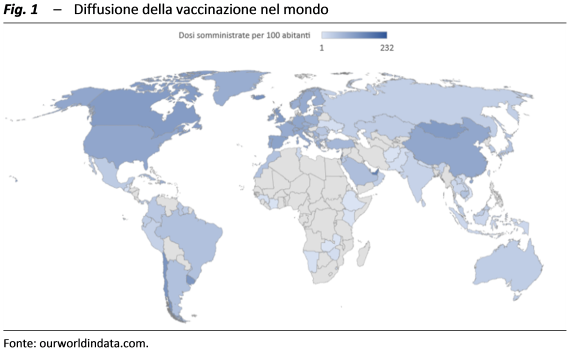

La ripresa tra vaccini e varianti – Nel corso della primavera le campagne vaccinali di contrasto al COVID-19 hanno mostrato una progressiva accelerazione, soprattutto in Europa, Cina e nel Nord America (fig. 1). La diffusione della malattia si è ridotta e le restrizioni imposte alle attività sono state allentate, permettendo la ripresa delle economie. Dall’inizio dell’estate, però, con il rallentamento nelle somministrazioni del vaccino e la diffusione della cosiddetta variante delta, a maggior grado di infettività, sono aumentati i rischi di nuove restrizioni, soprattutto nei paesi che non raggiungeranno a breve l’immunità di gregge.

In giugno gli indici di fiducia dei direttori degli acquisti (PMI) hanno segnato un’espansione dell’attività produttiva (56,6) per l’undicesimo mese consecutivo. Negli Stati Uniti il PIL è aumentato nel secondo trimestre del 6,5 per cento annualizzato e in Cina del 7,9 per cento, ritmo di poco superiore a quello pre COVID. Secondo la stima preliminare dell’Eurostat nel secondo trimestre il PIL dell’area dell’euro è cresciuto del 2,0 per cento sul periodo precedente, superando le attese in particolare in Italia, Spagna e Francia.

Il 27 luglio scorso il Fondo monetario internazionale (FMI) ha aggiornato le previsioni, per l’anno corrente e per il prossimo, sottolineando come l’accesso ai vaccini sia alla base della divisione in due blocchi tra le economie: da una parte i paesi avanzati, che hanno elevata disponibilità di vaccini e si trovano sulla giusta rotta per la normalizzazione grazie anche agli stimoli della politica economica; dall’altra le economie emergenti, in ritardo con l’immunizzazione e con la ripresa, oltre che più esposte al rischio delle varianti. Quanto ai segnali di ripresa dell’inflazione sotto la spinta dei rincari dei prezzi delle materie prime, il FMI li ritiene transitori e dovuti sia a fenomeni legati alla pandemia sia a temporanei squilibri tra domanda e offerta che dovrebbero riassorbirsi.

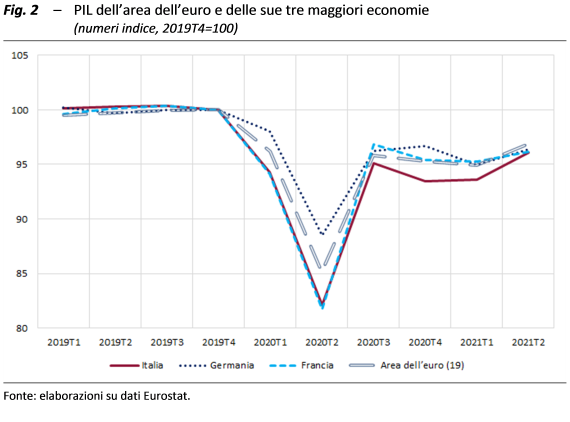

L’Italia accelera e brucia le tappe sul sentiero del recupero – Dopo la contrazione nello scorcio finale del 2020 e la stabilizzazione nel periodo invernale, l’economia italiana ha velocemente imboccato un sentiero di espansione, favorito dal progredire della campagna vaccinale e dal graduale allentamento delle restrizioni alle attività. I dati preliminari sul PIL del secondo trimestre, diffusi dall’Istat a fine luglio, delineano un balzo dell’attività economica (2,7 per cento in termini congiunturali; 17,3 per cento rispetto al corrispondente periodo del 2020). Il ritmo di crescita dell’economia italiana è risultato più marcato di quello dell’area dell’euro (2,0 per cento), consentendo quindi una sostanziale convergenza del nostro paese con le altre maggiori economie continentali sul gap rispetto i livelli precedenti all’emergenza sanitaria (fig. 2). Il trascinamento statistico sul PIL per l’anno in corso è di 4,8 punti percentuali.

Dal lato della domanda la crescita è stata alimentata sia dalle esportazioni nette sia, plausibilmente in maggiore misura, dalla spesa nazionale (al lordo delle scorte). Dopo il calo congiunturale nei primi tre mesi di quest’anno (-1,2 per cento), i consumi delle famiglie hanno mostrato segnali di ripresa in concomitanza con l’allentamento delle restrizioni che ha favorito le componenti che più si erano ridotte nel 2020. Sulla base di elaborazioni UPB la dinamica congiunturale dell’indicatore destagionalizzato dei consumi (in volume) di Confcommercio sarebbe stata di circa due punti percentuali; indicazioni di crescita, sebbene limitate ai mesi di aprile-maggio, giungono anche dalle vendite al dettaglio. Le opinioni dei consumatori sono progressivamente migliorate in corso d’anno: le indagini più recenti, riferite a luglio, mostrano un ulteriore progresso dell’indice sulla fiducia delle famiglie (116,6, rispetto al 115,1 di giugno). L’elevato stock di risparmio accumulato a partire dall’insorgere dell’emergenza sanitaria potrà sostenere la domanda delle famiglie anche se la recrudescenza della pandemia in corso potrebbe differire la ripresa delle spese private.

Nel trimestre iniziale dell’anno l’accumulazione di capitale ha registrato un balzo congiunturale (3,7 per cento). Le inchieste qualitative prefigurano nel breve termine un irrobustimento del processo di accumulazione. Le prospettive sono basate sull’incremento degli ordini interni di beni strumentali, osservato a partire da maggio 2020, e da condizioni creditizie favorevoli, sebbene in un contesto di incertezza dovuto alla recente ripresa dei contagi.

Dopo la battuta d’arresto fatta segnare a maggio, l’attività nell’industria, secondo le stime UPB, avrebbe ripreso a espandersi in giugno: nel complesso del secondo trimestre si sarebbe registrata una variazione congiunturale di circa un punto percentuale, simile a quella dell’inizio dell’anno. Nel complesso, l’indice composito della fiducia delle imprese, ottenuto come media ponderata dei climi settoriali, ha registrato nel secondo trimestre un aumento rispetto alla media gennaio-marzo, a consolidamento della fase di recupero avviata nella seconda parte del 2020. L’incertezza di famiglie e imprese, misurata dall’indice dell’UPB, si sarebbe progressivamente attenuata in corso d’anno, soprattutto nella manifattura e nei servizi.

Occupazione avanti piano – Nel primo trimestre di quest’anno l’input di lavoro è risultato in leggera diminuzione, pressoché in linea con la sostanziale stagnazione del PIL. Il numero delle persone occupate ha invece subìto un’accentuata contrazione (-1,1 per cento, 243.000 persone in meno sulla base della rilevazione trimestrale sulle forze di lavoro), determinata dalla flessione dell’occupazione alle dipendenze permanente e della componente degli autonomi; in controtendenza, l’occupazione a termine ha registrato un incremento (0,6 per cento).

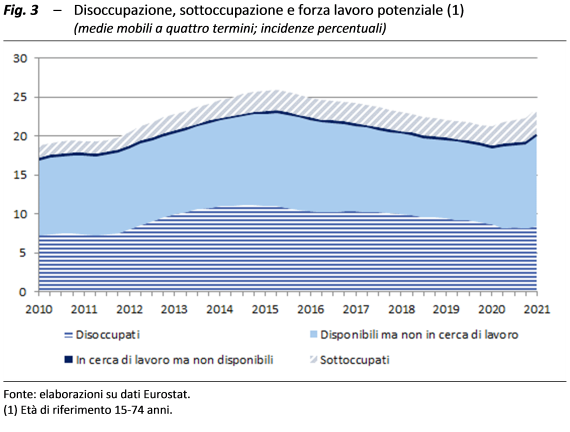

Il numero di persone in cerca di occupazione ha ripreso ad aumentare nel trimestre iniziale di quest’anno (4,1 per cento su base congiunturale, oltre 100.000 unità) e tuttavia è aumentato il numero di individui inattivi. Proseguendo una tendenza in atto dal terzo trimestre del 2020, il tasso di disoccupazione è ancora cresciuto (al 10,4 per cento) per effetto di una flessione dell’occupazione ben superiore a quella delle forze di lavoro. Tale evoluzione rifletterebbe l’estrema gradualità del processo di aggiustamento del mercato del lavoro, contrassegnato da un ampio grado di sotto-utilizzo del fattore lavoro (pari a circa un quarto della forza lavoro estesa sulla base dei dati Eurostat; fig. 3), soprattutto tra le persone disponibili a lavorare ma non in cerca di lavoro. Le migliori prospettive sulla domanda di lavoro e i vincoli meno stringenti alla mobilità individuale hanno favorito nel secondo trimestre la flessione della disoccupazione, seguita da un calo dell’inattività.

Nel medio periodo, la crescita si rafforza – Nell’elaborare le proprie previsioni l’UPB ha considerato l’evoluzione più recente delle variabili esogene internazionali e ha recepito le informazioni più aggiornate sulla fase ciclica, con particolare riferimento al PIL del secondo trimestre. Per quanto concerne la politica di bilancio, sono state incluse le misure già adottate con i decreti 59, 73 e 99 del 2021 tenendo anche conto degli anticipi del Fondo per lo sviluppo e la coesione (FSC). Infine è stato assunto il completo utilizzo dei fondi del programma europeo NGEU, secondo gli interventi delineati nel PNRR.

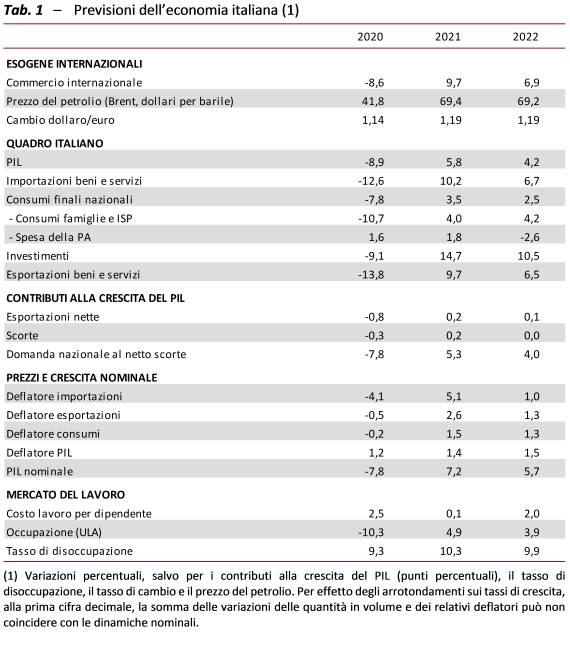

Dopo il forte incremento congiunturale del secondo trimestre, l’attività economica, secondo i modelli di previsione di breve periodo dell’UPB, continuerebbe a espandersi nel terzo trimestre, sebbene con un rallentamento la cui entità dipenderà molto dalla recrudescenza pandemica in corso. Nel complesso, si stima che quest’anno il PIL aumenterebbe del 5,8 per cento (tab. 1); l’attività produttiva verrebbe sostenuta dalla domanda interna, che beneficia ancora di una politica di bilancio espansiva. Nel 2022 il PIL rallenterebbe (al 4,2 per cento), ma continuerebbe a essere sospinto dalle misure finanziate con il bilancio pubblico e con i fondi europei del Recovery Plan. Sulla base di stime effettuate dall’UPB, il pieno ed efficace utilizzo delle risorse NGEU innalzerebbe il PIL per circa due punti percentuali entro l’anno prossimo. L’economia italiana si riporterebbe su valori prossimi a quelli registrati prima della pandemia nella prima metà del 2022.

Il quadro dell’UPB – più ottimistico rispetto alle stime degli altri previsori, finalizzate prima della diffusione dei dati sul PIL del secondo trimestre – assume che la ripresa dei contagi in atto non sia tale da richiedere rilevanti restrizioni nell’orizzonte di previsione, in quanto l’accelerazione della campagna vaccinale limiterebbe i sovraccarichi sulle strutture ospedaliere. Le proiezioni incorporano inoltre il completo utilizzo dei fondi europei e la piena attuazione degli interventi formulati nel PNRR. Per quanto attiene alla politica monetaria, si sconta la prosecuzione di condizioni espansive nell’area dell’euro, con un rialzo contenuto dei rendimenti del debito sovrano e limitati rischi di liquidità e insolvenza per imprese e famiglie. Alla luce della forte incertezza sull’evoluzione della pandemia, in Italia e all’estero, il quadro previsivo qui presentato resta caratterizzato da rischi prevalentemente orientati al ribasso.