Dopo la fase di recupero che ha contrassegnato l’ultimo scorcio del 2017, l’anno in corso si è aperto nel segno di un parziale indebolimento della ripresa economica. Secondo le stime del modello UPB di breve periodo riportate nella Nota sulla congiuntura di aprile l’aumento del PIL nel I trimestre 2018 sarebbe stato dello 0,26 per cento (contro lo 0,32 per cento nell’ultimo trimestre 2017) e rallenterebbe ancora marginalmente nel II trimestre, attestandosi sullo 0,21 per cento. La crescita del PIL nel primo semestre di quest’anno raggiungerebbe, nell’insieme, lo 0,5 per cento in flessione rispetto alla seconda metà del 2017, quando l’incremento sui precedenti sei mesi era stato dello 0,8 per cento.

Semplice pausa o campanello d’allarme? – L’attenuazione della dinamica produttiva nei primi mesi dell’anno sembra condivisa dall’Italia con i maggiori paesi dell’area euro, anch’essi interessati da segnali di parziale rallentamento. E tuttavia, a livello internazionale, le prospettive di medio periodo sembrano complessivamente positive come emerge dalle recenti previsioni del FMI. Dopo la performance molto favorevole nella seconda metà del 2017, le esportazioni italiane hanno registrato una frenata a inizio 2018 sia in valore che in volume. La domanda interna ha mantenuto un’intonazione più sostenuta, in particolare le spese per investimento sospinte da prospettive di crescita stabilmente positive.

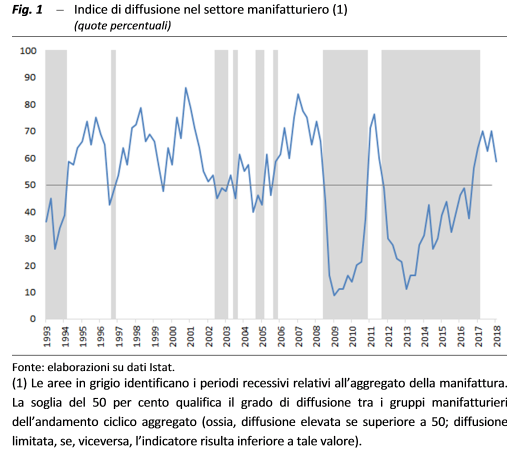

Anche per l’Italia i segnali di frenata, confermati anche dai recenti dati su fatturato e ordinativi, non sembrano almeno per ora il sintomo di un’inversione di tendenza più marcata. Secondo le stime UPB, nel primo trimestre la produzione industriale dovrebbe comunque registrare un incremento rispetto alla media ottobre-dicembre, grazie a un rimbalzo dell’indice atteso per il mese di marzo. Inoltre, nonostante la battuta d’arresto dell’attività produttiva, la fase espansiva risulta a inizio 2018 ancora notevolmente estesa tra i vari comparti manifatturieri. Il nuovo indicatore di diffusione elaborato dall’UPB (fig. 1) evidenzia un elevato grado di estensione della ripresa; pur tenendo conto della correzione al ribasso indotta dagli ultimi dati meno favorevoli, l’indice UPB diffusione si colloca ben al di sopra della soglia del 50 per cento mostrando una condizione ciclica positiva per gran parte dei settori.

L’incertezza non fa breccia tra famiglie e imprese – Come si deduce da vari indicatori qualitativi, l’intonazione di fondo relativa all’andamento economico resta moderatamente positiva, non sembrando al momento particolarmente influenzata dall’incertezza del quadro politico uscito dalle elezioni del 4 marzo e dall’evoluzione dello scenario internazionale. In prospettiva permangono comunque fattori di rischio connessi alle tensioni geo-politiche, alle tendenze protezionistiche innestate dalle misure tariffarie degli Stati Uniti e all’accentuazione dell’instabilità finanziaria, che potrebbero aumentare incertezza e avversione al rischio degli operatori, con effetti negativi per la crescita italiana.

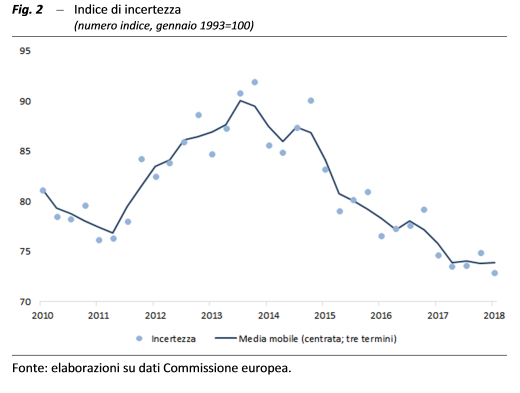

Nel complesso dei settori produttivi, l’indice aggregato di fiducia delle imprese, ottenuto come media ponderata dei climi settoriali, si posiziona alla fine del primo trimestre dell’anno su valori relativamente elevati in rapporto alla media di lungo periodo, sebbene in leggero ripiegamento rispetto ai valori di fine 2017. Il livello di incertezza economica desumibile dalle indagini condotte su imprese e famiglie (indice UPB di incertezza) rimane sui bassi livelli che hanno contrassegnato l’ultimo anno, favorendo la prosecuzione della fase di ripresa dell’attività economica (fig.2). Segnali positivi, sebbene in attenuazione rispetto ai mesi precedenti, giungono infine dagli indici sintetici del ciclo economico elaborati da varie Istituzioni (indicatore coincidente ITA-coin di Banca d’Italia e indicatore anticipatore Istat).

Mercato del lavoro: andamento lento ma segnali di recupero per l’occupazione permanente – Nei mesi iniziali del 2018 la dinamica occupazionale si è ulteriormente moderata rispetto all’ultimo trimestre dello scorso anno, quando la tenuta dei livelli occupazionali è stata assicurata dall’andamento positivo della componente a carattere temporaneo che ha controbilanciato la flessione dell’occupazione a tempo indeterminato. A inizio 2018 si sono evidenziati però segnali di ripresa dell’occupazione permanente. I dati Inps al momento disponibili per il 2018, relativi al periodo gennaio-febbraio, indicano un recupero delle trasformazioni di posizioni a termine in impieghi a tempo indeterminato (+83.000, +79,5 per cento rispetto all’analogo periodo del 2017). Anche le assunzioni a carattere permanente sono risultate in crescita (8,4 per cento, +18.000 posizioni rispetto a gennaio-febbraio 2017), affiancandosi all’evoluzione positiva che ha continuato a caratterizzare le componenti a carattere temporaneo.

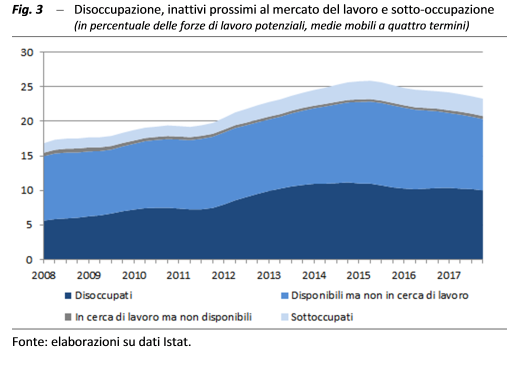

Il graduale miglioramento sul fronte occupazionale si accompagna però a un assorbimento ancora lento dell’ampio bacino di sottoutilizzo del lavoro. Tenendo conto, oltre alla disoccupazione e alle forze di lavoro potenziali (costituite dagli inattivi più vicini al mercato del lavoro), anche della quota di popolazione sottoccupata, il grado di sottoutilizzo delle forze di lavoro, pur in diminuzione, risultava a fine 2017 ancora su valori molto elevati: circa il 23 per cento nel quarto trimestre, ossia 13 punti percentuali in più rispetto alla quota dei disoccupati ufficiali nello stesso periodo (fig. 3). Tale evoluzione evidenzia un miglioramento rispetto alla situazione di inizio 2015, quando il tasso di sotto-utilizzo aveva raggiunto un picco del 25 per cento con una distanza di quasi 15 punti rispetto alla percentuale dei disoccupati, ma indica una condizione ancora sostanzialmente lontana da quella che caratterizzava il mercato del lavoro italiano nel periodo pre-crisi (nel 2007, il tasso di sotto-utilizzo era di circa il 17 per cento, pari a circa 10 punti in più rispetto alla percentuale dei disoccupati).