Pur proseguendo su un sentiero di crescita, l’economia globale sconta gli effetti della quarta ondata pandemica e di una ripresa dell’inflazione più intensa e persistente del previsto. La Nota sulla congiuntura di febbraio analizza il nuovo scenario, delineatosi tra la fine dello scorso anno e il primo scorcio del 2022 aggiornando, sulla base dei dati più recenti, le previsioni per l’economia italiana predisposte in ottobre nell’ambito dell’esercizio di validazione del quadro macroeconomico della Nota di aggiornamento del Documento di economia e finanza (NADEF) 2021.

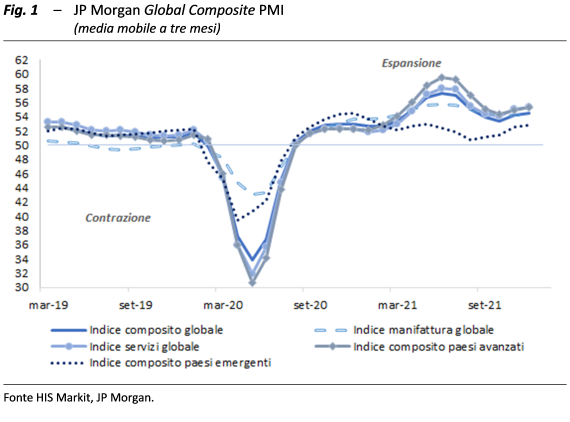

La ripresa tiene nonostante Omicron – La forte ondata di nuovi contagi indotta dalla variante Omicron, unitamente ai colli di bottiglia nelle catene di approvvigionamento globali, continuano a frenare l’attività produttiva. In dicembre gli indici globali di fiducia dei direttori degli acquisti sono rimasti pressoché stabili (fig. 1), su valori coerenti con l’espansione dell’attività economica, ma inferiori a quelli prevalenti a metà dell’anno scorso. Con riferimento alle diverse aree geografiche emerge che alla flessione nei paesi avanzati si è contrapposto l’irrobustimento per i paesi in via di sviluppo.

Lo scorso 25 gennaio il Fondo monetario internazionale (FMI) ha pubblicato l’aggiornamento delle previsioni di ottobre. Le nuove stime scontano aspettative di crescita per l’anno corrente più contenute rispetto alle precedenti, principalmente a causa delle nuove restrizioni introdotte per arginare il diffondersi della quarta ondata della pandemia da COVID-19 e al persistere di criticità nelle catene di approvvigionamento. Il prodotto interno lordo mondiale dovrebbe crescere per quest’anno del 4,4 per cento, con una revisione al ribasso di cinque decimi di punto percentuale rispetto a ottobre. Sul versante dell’inflazione, il Fondo ipotizza una variazione dei prezzi nell’anno corrente ancora elevata: 3,9 per cento nei paesi avanzati e 5,9 per cento nei paesi in via di sviluppo. Nel 2023 il prodotto interno lordo mondiale è atteso aumentare del 3,8 per cento, appena di più che nelle stime di ottobre.

I rischi del quadro globale restano orientati al ribasso. Pesano, oltre alle incertezze sull’evoluzione della pandemia, alle strozzature dell’offerta e alla volatilità dei prezzi delle materie prime, diversi fattori di rischio per la stabilità finanziaria nonché i rischi, ormai strutturali, di tensioni geopolitiche e di eventi naturali avversi riconducibili anche all’emergenza climatica.

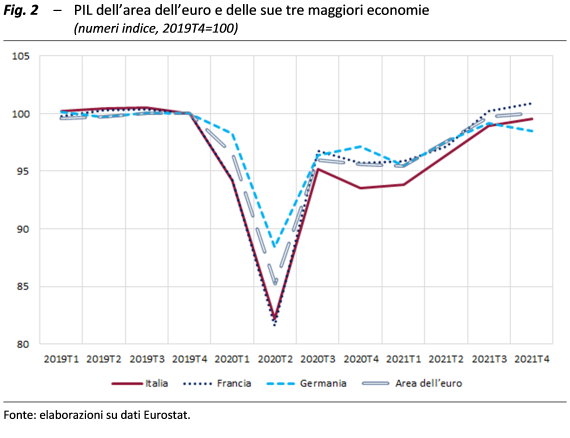

L’economia italiana si riavvicina ai livelli pre-COVID – Nel corso del 2021 si è registrato un rapido recupero dell’economia italiana, favorito anche dall’allentamento delle misure di contrasto al COVID-19. Dopo il balzo del PIL nei mesi primaverili si è avuta un’analoga espansione in estate (del 2,6 per cento rispetto al secondo trimestre) e un incremento moderato nello scorcio finale del 2021. La stima preliminare del PIL, rilasciata dall’Istat a fine gennaio, indica una crescita congiunturale nella media ottobre-dicembre dello 0,6 per cento. Il livello di attività ha raggiunto valori inferiori di mezzo punto percentuale a quelli di fine 2019, in anticipo sulla Germania ma in lieve ritardo rispetto alla Francia e all’area dell’euro (fig. 2).

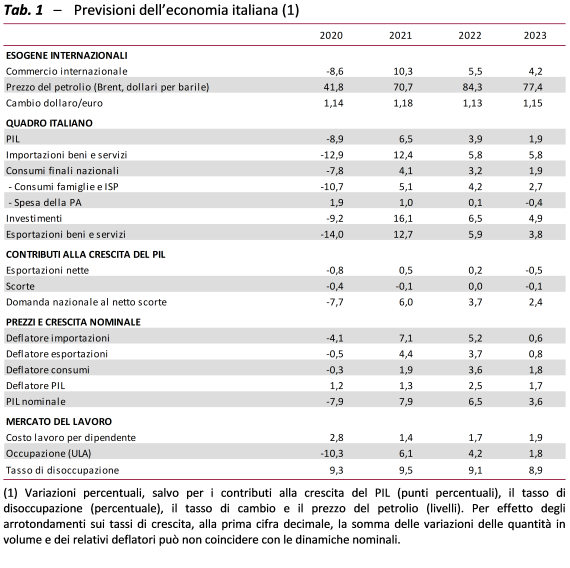

Nel complesso del 2021, sulla base dei conti trimestrali, il PIL è aumentato del 6,5 per cento (a fronte di una riduzione dell’8,9 lo scorso anno), una dinamica che dovrebbe tradursi in una crescita simile sui conti annuali. Il trascinamento statistico sul PIL per l’anno in corso è di 2,4 punti percentuali.

Gli indicatori congiunturali settoriali degli ultimi mesi sono coerenti con una moderata fase espansiva, pur in presenza di numerosi segnali di rallentamento. Nello scorcio finale del 2021 il PMI manifatturiero si è mantenuto nell’area di espansione, tuttavia in gennaio si è registrata una flessione, di quasi due punti (a 58,3) rispetto a dicembre; il peggioramento ha riflesso non solo il perdurare delle tensioni nella logistica, nella disponibilità dei materiali e nei costi di produzione ma anche il rallentamento degli ordini e le carenze del personale a causa del COVID-19. Anche l’indice composito della fiducia delle imprese, ottenuto come media ponderata dei climi settoriali, nel quarto trimestre si è stabilizzato rispetto alla media luglio-settembre, mentre è sensibilmente peggiorato in gennaio. L’incertezza di famiglie e imprese, rilevata dall’indice dell’UPB, è rimasta pressoché invariata nella parte finale dello scorso anno, con un lieve calo della componente delle imprese compensato dall’incremento di quella dei consumatori.

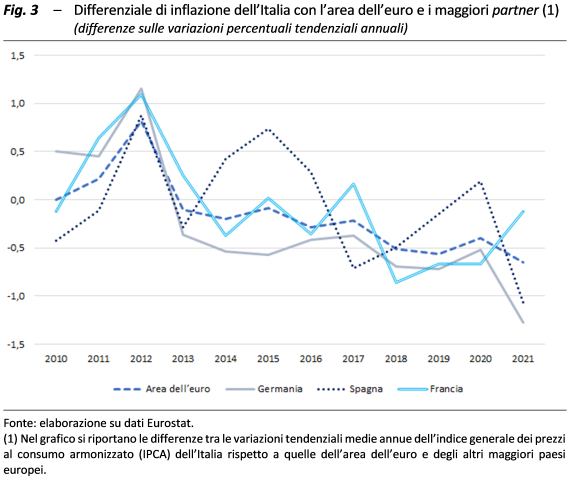

L’inflazione rialza la testa – L’anno scorso si è caratterizzato per marcati aumenti di prezzo, diffusi tra le voci di spesa, tra cui spiccano quelli dei beni energetici. L’inflazione al consumo ha raggiunto in media d’anno l’1,9 per cento (da -0,2 del 2020), il valore più elevato dal 2012; nel corso del 2021 le variazioni tendenziali dei prezzi si sono progressivamente rafforzate, passando dall’uno per cento dei mesi primaverili a circa il quattro a fine anno. L’inflazione italiana nel 2021 è stata ancora inferiore a quella dell’area dell’euro (2,6 per cento), rispetto alla quale si è ampliato il differenziale negativo (fig. 3), configurando guadagni nella competitività di prezzo per le esportazioni.

In gennaio l’inflazione al consumo dell’Italia è tuttavia aumentata fino a circa il cinque per cento, come mai accaduto dall’avvio dell’Unione monetaria europea, generando una eredità statistica considerevole (di oltre tre punti percentuali) sul 2022.

Le aspettative di inflazione di imprese e famiglie, rilevate nelle inchieste sulla fiducia dell’Istat, sono aumentate nella seconda metà dell’anno; di analoga intonazione è l’ultima indagine su aspettative di inflazione e crescita della Banca d’Italia. Secondo la rilevazione di IHS Markit, presso i direttori degli acquisti della manifattura, in gennaio le pressioni sui prezzi si sarebbero attenuate solo lievemente, in quanto i costi dei materiali, la carenza degli stessi e le tariffe per i trasporti e per l’energia sono rimasti marcati.

Il deciso rialzo dell’inflazione ha impatti eterogenei tra gli operatori economici. I rincari dei beni energetici incidono soprattutto sui bilanci delle famiglie con minori capacità reddituali, che destinano a tali beni una quota elevata della loro spesa. Nel caso delle imprese i costi energetici si scaricano in gran parte sulle imprese industriali, soprattutto quelle energivore (metallurgia, chimica, lavorazione della carta e del legno, ceramica e del cemento). Per questi settori sarà difficile nell’immediato, in un periodo di domanda ancora incerta, traslare a valle sui prezzi di vendita tutti i rincari con l’inevitabile tendenza all’erosione dei margini di profitto.

Le nuove previsioni 2021-23 … – Utilizzando come di consueto il modello MeMo-It, l’UPB ha aggiornato le sue previsioni per l’economia italiana, rispetto a quelle formulate in ottobre in occasione della validazione del quadro macroeconomico della NADEF 2021.

Il preconsuntivo per il 2021 tiene conto dell’incremento congiunturale del PIL nell’ultimo trimestre (0,6 per cento secondo la stima preliminare dell’Istat), sulla base del quale il PIL è aumentato del 6,5 per cento nel 2021 (tab. 1). Quest’anno l’attività economica continuerebbe a espandersi, del 3,9 per cento; dopo un primo trimestre molto debole a causa della recrudescenza pandemica, la crescita si rafforzerebbe dalla primavera, avvantaggiandosi del progressivo miglioramento delle condizioni sanitarie. Entro il semestre in corso l’attività raggiungerebbe i livelli di fine 2019. Nel 2023 il PIL proseguirebbe il graduale percorso di normalizzazione, rallentando all’1,9 per cento, anche per via dell’intonazione meno espansiva delle politiche economiche.

Le previsioni assumono la completa attuazione dei programmi di investimento del PNRR, concordati in sede comunitaria, oltre che la piena efficacia delle misure di politica monetaria della BCE, tenendo conto del loro graduale riassorbimento a partire da quest’anno. Il complesso delle misure di stimolo finanziate con i fondi europei e degli interventi programmati con la manovra di bilancio per il 2022 sosterrebbe il PIL per circa tre punti percentuali nel triennio 2021-23.

Rispetto al quadro macroeconomico formulato dall’UPB in ottobre, in occasione dell’esercizio di validazione delle previsioni della NADEF 2021, sono state sensibilmente modificate le variazioni annuali, ma con impatti limitati sui livelli alla fine dell’orizzonte previsivo. Al rialzo di sette decimi di punto percentuale sulla crescita del PIL nel 2021 si è contrapposta la correzione al ribasso per quasi un punto percentuale nel biennio 2022-23.

…. e i possibili rischi – Lo scenario illustrato è circondato da rischi di varia natura, orientati al ribasso sulla crescita e al rialzo sull’inflazione.

Le previsioni per i primi mesi dell’anno in corso poggiano sull’ipotesi che l’ondata di contagi in corso non crei ulteriori tensioni sul sistema sanitario, per cui sia possibile un graduale allentamento delle restrizioni nel corso dell’anno. In un’ottica di medio periodo, il contesto dell’economia internazionale delineato dai maggiori previsori appare relativamente favorevole, ma se le frizioni nella logistica e i colli di bottiglia nell’offerta, nonché il balzo dei costi energetici, dovessero riassorbirsi più lentamente di quanto atteso vi sarebbero rischi per la domanda estera dell’Italia. Vi è inoltre un rischio connesso all’ipotesi dell’integrale, tempestivo ed efficiente utilizzo da parte dell’Italia dei fondi europei del programma NGEU, al fine di attuare i progetti di investimento predisposti con il PNRR.

Nel medio termine non si può escludere anche uno scenario favorevole, in quanto le elevate consistenze di risparmio accumulate a scopo precauzionale dalle famiglie durante la recessione favorirebbero un recupero della spesa per consumi più rapido se l’incertezza si riducesse stabilmente. Tuttavia, l’aumento dell’inflazione in atto potrebbe risultare più persistente di quanto prefigurato dalle autorità monetarie; in tal caso l’aumento dei prezzi intaccherebbe il potere d’acquisto delle famiglie e potrebbe attivare ulteriori reazioni delle banche centrali.

In un orizzonte temporale meno ravvicinato, sarà cruciale l’intonazione delle politiche economiche e l’avversione al rischio dei mercati. Quando la pandemia sarà debellata e l’economia mondiale tornerà a crescere stabilmente occorrerà ridurre gli squilibri finanziari accumulati. Eventuali sfasamenti nei cicli di ripresa tra paesi potranno incidere sui premi al rischio richiesti per le economie con livelli di indebitamento particolarmente elevati, con ripercussioni sulla stabilità finanziaria e quindi sulle decisioni di spesa di famiglie e imprese. Per i paesi dell’Unione europea tali rischi dipenderanno anche dal nuovo sistema di regole di bilancio, sul quale il dibattito è in corso.

Per quanto attiene alla dinamica dei prezzi i rischi sono in prevalenza al rialzo, soprattutto per l’anno prossimo. I mercati delle materie prime energetiche sono in questa fase molto volatili, per cui le ipotesi di una flessione delle quotazioni nel 2023 potrebbero rivelarsi superate in breve tempo. Inoltre le strozzature nell’offerta di beni intermedi e i rincari nei servizi di trasporto, ritenuti da molti analisti come temporanei, potrebbero anche risultare più persistenti di quanto diffusamente atteso.