Previsioni PIL: UPB, stima allo 0,5 sui dati annuali del 2025 e allo 0,7 per cento sul 2026 e sul 2027

- L’economia globale si espande nonostante l’incertezza, ma l’export rallenta nel 2026

- Si rafforza l’economia italiana a fine 2025, sostenuta dalla domanda interna

- Crescita Italia 2025 sarebbe inferiore a quella dei conti trimestrali, per effetti di calendario

- Migliora la previsione per il 2026, viene marginalmente limata quella per il 2027

4 febbraio 2026 | L’Ufficio parlamentare di bilancio (UPB) pubblica oggi la Nota congiunturale di febbraio che analizza, sulla base dei più recenti indicatori disponibili, il quadro del ciclo economico internazionale e nazionale, le tendenze di breve termine e le previsioni per l’Italia. In particolare, vengono aggiornate le previsioni macroeconomiche per il triennio 2025-27 alla luce degli ultimi sviluppi congiunturali, elaborati dai modelli UPB.

Scenario internazionale: tiene la crescita tra incertezza geopolitica e corsa ai beni rifugio.

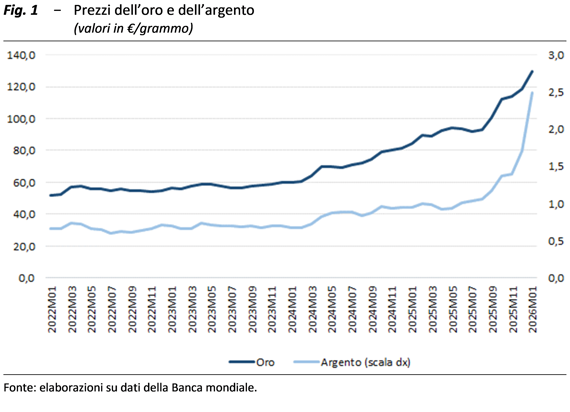

Lo scenario internazionale resta condizionato da elevata incertezza geopolitica, con ricadute su prezzi dell’energia, flussi commerciali e attese di mercato. In risposta gli investitori aumentano l’esposizione verso attività rifugio, come l’oro e l’argento, i cui prezzi (fig. 1) hanno accelerato il trend di rialzo in corso da oltre due anni, anche considerando il calo osservato negli ultimi giorni.

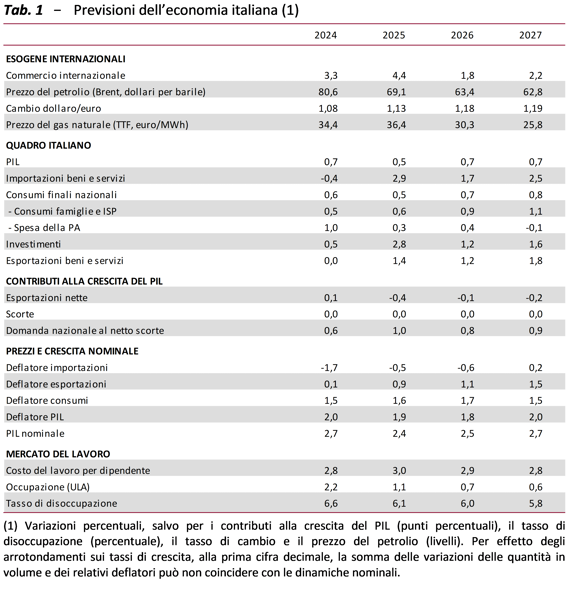

L’attività economica globale rimane disomogenea: nel 2025 gli Stati Uniti hanno mostrato una dinamica relativamente solida, di circa il 2 per cento nel 2025 e la Cina, che ha sostanzialmente centrato l’obiettivo di un PIL al 5 per cento, ha mantenuto esportazioni vivaci nonostante le restrizioni commerciali. Nell’area dell’euro la produzione procede a ritmi contenuti e differenziati tra paesi, con risultati migliori nelle economie sostenute dalla domanda interna rispetto a quelle più focalizzate sul commercio con l’estero. Le ultime stime del FMI vedono per il 2026-27 la crescita mondiale costantemente poco sopra il 3 per cento, mentre nell’area dell’euro non supererebbe l’1,5 per cento. Nonostante l’attesa di una stabile dinamica del PIL globale per quest’anno è atteso un brusco rallentamento del commercio mondiale (dal 4,1 per cento del 2025 al 2,6 per cento), che penalizzerebbe quindi le economie più orientate all’export.

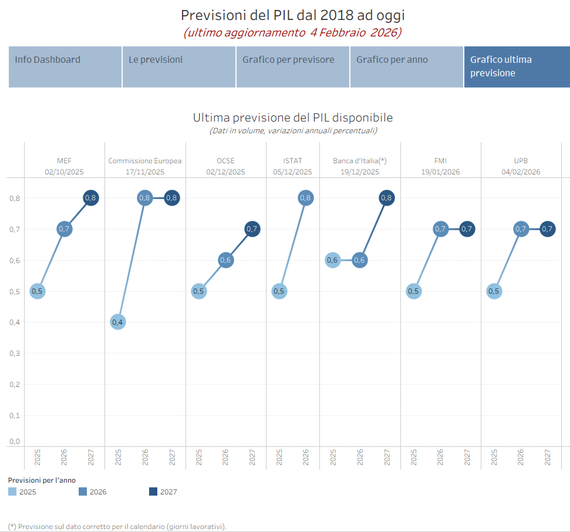

Italia: crescita 2025 a 0,5 per cento sui dati annuali, revisione al rialzo delle previsioni 2026

Il PIL dell’Italia, dopo un andamento poco più che stagnante nei trimestri centrali del 2025, ha accelerato nel quarto trimestre allo 0,3 per cento, grazie soprattutto alla spinta della domanda interna. Sulla base dei conti trimestrali preliminari il PIL sarebbe aumentato nel 2025 dello 0,7 per cento, ma la crescita calcolata sui dati annuali dovrebbe essere inferiore di due decimi di punto percentuale; la differenza riflette l’aggiustamento per i giorni lavorativi (non considerati nei conti annuali) che nel 2025 sono stati tre in meno rispetto al 2024.

Pertanto, il preconsuntivo dell’UPB vede per il 2025 un PIL allo 0,5 per cento sui dati annuali.

Le previsioni macroeconomiche dell’UPB prospettano poi un rafforzamento allo 0,7 per cento nel 2026, sostenuto dalla domanda interna e in particolare dall’attuazione del PNRR, e analogo valore per il 2027 (tab. 1). Rispetto alle stime autunnali predisposte dall’UPB per la validazione delle previsioni del MEF nel DPFP, il quadro è stato migliorato per il 2026, alla luce di ipotesi internazionali meno penalizzanti per la domanda estera e di minori prezzi al consumo; sempre in virtù delle nuove ipotesi l’attesa sul PIL del 2027 è stata appena limata. Resta elevata l’esposizione a rischi orientati al ribasso, riconducibili soprattutto al contesto globale oltre che agli umori dei mercati finanziari e al cambiamento climatico.

Lavoro: continua l’andamento positivo ma salari reali ancora sotto il pre-pandemia

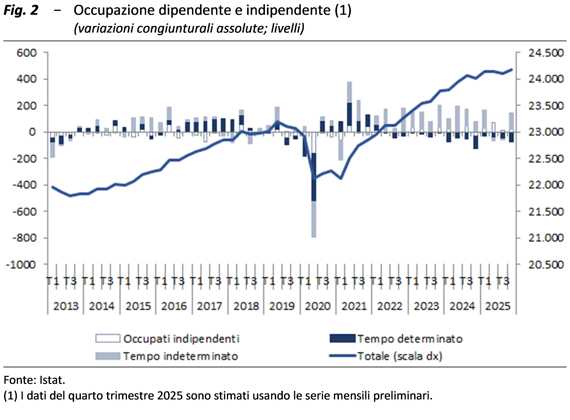

In estate cresce l’input di lavoro (fig. 2), trainato dal recupero delle ore lavorate per addetto, soprattutto nella manifattura e nei servizi. Nello scenario previsivo l’occupazione continuerebbe a espandersi a ritmi contenuti, con una stabilizzazione del tasso di disoccupazione intorno al 6 per cento. La dinamica salariale resta moderata per cui rimane ampio il gap negativo delle retribuzioni in termini reali rispetto al periodo pandemico.

L’inflazione in Italia si mantiene contenuta (1,5 per cento nel 2025) e inferiore a quella dell’area dell’euro. I consumi delle famiglie crescono con gradualità, anche se l’atteggiamento prudente delle famiglie è confermato dalla propensione al risparmio (all’11,4 per cento nel terzo trimestre 2025, su livelli superiori di circa quattro punti rispetto al periodo pre-pandemico), mentre le aspettative di famiglie e imprese restano orientate alla stabilità. Il tasso di investimento resta intorno al 23 per cento del PIL, un valore relativamente elevato nel confronto storico.

Contestualmente viene aggiornata l’infografica delle stime di crescita dei maggiori previsori istituzionali.