La Nota sulla congiuntura fa il punto sull’andamento del ciclo economico interno e internazionale effettuando, sulla base degli indicatori disponibili, una stima relativa alla crescita realizzata nel 2016 e una previsione sui risultati conseguibili nell’anno in corso alla luce del contesto mondiale e delle tendenze in atto nel nostro Paese.

Queste le principali indicazioni che emergono dall’analisi.

- In Italia la ripresa procede a ritmi moderati:

l’UPB stima per il IV trimestre 2016 una crescita congiunturale del PIL dello 0,2 per cento (+1 per cento circa sul corrispondente periodo del 2015, v. grafico sotto) che implicherebbe un aumento dello 0,9 per cento nell’anno appena concluso (+0,8 per cento la previsione contenuta nel DPB).

l’UPB stima per il IV trimestre 2016 una crescita congiunturale del PIL dello 0,2 per cento (+1 per cento circa sul corrispondente periodo del 2015, v. grafico sotto) che implicherebbe un aumento dello 0,9 per cento nell’anno appena concluso (+0,8 per cento la previsione contenuta nel DPB).

- Il 2017 si è aperto nel segno di una maggior incertezza e per il I trimestre è ipotizzabile una crescita congiunturale del PIL dello 0,1 per cento (+0,7% circa sul corrispondente periodo del 2016, v. grafico a fianco). Su questa base, a fronte di una crescita acquisita di circa lo 0,4%, il conseguimento dell’obiettivo di una crescita annua dell’1 per cento del PIL richiederebbe pertanto un’accelerazione della crescita con aumenti medi del PIL di circa lo 0,4 per cento a partire dal II trimestre.

- Le indicazioni relative al nostro Paese

si inquadrano in un contestomondiale in miglioramento (ultime previsioni FMI) e che sconta un’accelerazione della crescita USA grazie a politiche di bilancio più espansive. L’economia americana risulta peraltro anche un fattore di preoccupazione a livello globale a causa delle incertezze sulle misure protezionistiche dell’amministrazione Trump e sulla politica della Federal Reserve in caso di una ripresa dell’inflazione a seguito del surriscaldamento dell’economia.

si inquadrano in un contestomondiale in miglioramento (ultime previsioni FMI) e che sconta un’accelerazione della crescita USA grazie a politiche di bilancio più espansive. L’economia americana risulta peraltro anche un fattore di preoccupazione a livello globale a causa delle incertezze sulle misure protezionistiche dell’amministrazione Trump e sulla politica della Federal Reserve in caso di una ripresa dell’inflazione a seguito del surriscaldamento dell’economia.

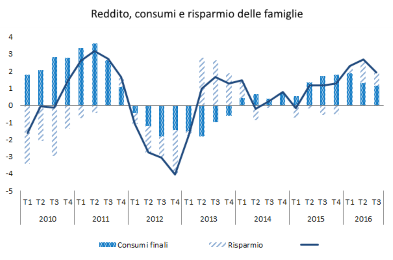

- Il motore della ripresa italiana continua a essere la domanda interna, ma con un cambio di testimone tra consumi e investimenti: la spesa delle famiglie registra infatti un rallentamento (nella seconda parte del 2016 il potere d’acquisto ha fatto segnare una frenata dello 0,2 per cento nel terzo trimestre) mentre si assiste a una ripresa dell’accumulazione del capitale grazie al sostegno degli incentivi fiscali e al miglioramento della redditività delle imprese. La graduale ripresa degli investimenti dovrebbe proseguire anche nei prossimi mesi.

- L’UPB stima una crescita della produzione industriale dell’ultimo trimestre 2016 dello 0,5-0,6 per cento rispetto al III trimestre e, sulla base dei segnali congiunturali, ipotizza per l’industria un andamento positivo anche nei primi mesi del 2017.

- Le informazioni desumibili dall’indicatore sintetico ISTAT (IESI) registrano per l’insieme dei settori produttivi un livello di fiducia su valori relativamente elevati rispetto alla media di lungo periodo ma che si muove molto lentamente verso una fase di piena ripresa.

- Le condizioni creditizie restano relativamente favorevoli: l’UPB stima che l’effetto del declassamento del rating assegnato ai titoli di Stato italiani dall’agenzia DBRS dovrebbe avere conseguenze limitate sulla capacità delle banche di accedere al rifinanziamento presso la BCE e, di conseguenza, sul costo del credito. Sulla base di queste stime, il maggior fabbisogno di garanzie a seguito del downgrade ammonterebbe a circa 4,7 miliardi, pari al 2,5 per cento delle attività impegnate, a fronte di 101 miliardi di attività non impegnate ma prontamente disponibili.

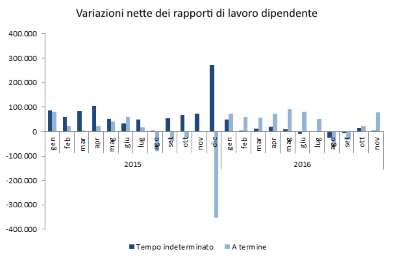

- La crescita dell’occupazione

si è tendenzialmente stabilizzata (-0,1 per cento nel bimestre ottobre-novembre rispetto ai precedenti tre mesi), in particolare per effetto della progressiva decelerazione in corso d’anno della creazione di nuovi posti di lavoro a tempo indeterminato che ha scontato l’affievolirsi degli effetti della politica di decontribuzione.

si è tendenzialmente stabilizzata (-0,1 per cento nel bimestre ottobre-novembre rispetto ai precedenti tre mesi), in particolare per effetto della progressiva decelerazione in corso d’anno della creazione di nuovi posti di lavoro a tempo indeterminato che ha scontato l’affievolirsi degli effetti della politica di decontribuzione.

- L’inflazione è in risalita (dai valori negativi dello scorso autunno allo 0,5 per cento di dicembre), risentendo dell’aumento del prezzo del petrolio e del deprezzamento del cambio sul dollaro. Le spinte interne sui prezzi rimangono, invece, contenute per le deboli pressioni di domanda e la sostanziale moderazione salariale.