La ripresa italiana si consolida. Chiuso il 2017 con una crescita del PIL valutabile in un +1,4 per cento, la dinamica economica dovrebbe mantenere la stessa velocità di crociera anche quest’anno per poi registrare una decelerazione nel 2019. Con il numero di gennaio la Nota congiunturale avvia la pubblicazione delle previsioni economiche di medio termine sulla base del modello Istat-UPB. Queste ultime si affiancano all’analisi della congiuntura internazionale e nazionale e alle previsioni di breve termine.

2018-19: l’Italia mantiene la rotta della ripresa – Grazie a un aumento congiunturale stimato nello 0,3 per cento nel quarto trimestre, il 2017 dovrebbe chiudersi con una crescita del PIL, non corretto per i giorni lavorati, pari all’1,4 per cento. Con un contesto internazionale che resta favorevole, questa tendenza positiva dovrebbe confermarsi con un risultato analogo anche quest’anno, per poi rallentare parzialmente nel 2019, anno nel quale l’UPB prevede un aumento del PIL pari all’1,2 per cento. Raffrontata alle più recenti proiezioni di crescita presentate da varie istituzioni (tab. 1) – proiezioni che si differenziano per le ipotesi relative al quadro internazionale e alla finanza pubblica (in particolare sull’attivazione o meno della clausola IVA), oltre che per l’effetto del calendario sui giorni lavorati – appare per il 2018 leggermente più contenuta, a eccezione di quella del FMI con la quale risulta allineata. Per il 2019, la proiezione di crescita dell′UPB è in linea con quelle di Banca d′Italia, CER e Confindustria, lievemente più bassa di quella del REF Ricerche e più alta di quella di FMI e Prometeia. Nelle previsioni riferite all’Italia, ai fattori di incertezza di origine internazionale si aggiungono quelli specifici relativi alle scelte di politica economica che saranno adottate dal nuovo Governo.

2018-19: l’Italia mantiene la rotta della ripresa – Grazie a un aumento congiunturale stimato nello 0,3 per cento nel quarto trimestre, il 2017 dovrebbe chiudersi con una crescita del PIL, non corretto per i giorni lavorati, pari all’1,4 per cento. Con un contesto internazionale che resta favorevole, questa tendenza positiva dovrebbe confermarsi con un risultato analogo anche quest’anno, per poi rallentare parzialmente nel 2019, anno nel quale l’UPB prevede un aumento del PIL pari all’1,2 per cento. Raffrontata alle più recenti proiezioni di crescita presentate da varie istituzioni (tab. 1) – proiezioni che si differenziano per le ipotesi relative al quadro internazionale e alla finanza pubblica (in particolare sull’attivazione o meno della clausola IVA), oltre che per l’effetto del calendario sui giorni lavorati – appare per il 2018 leggermente più contenuta, a eccezione di quella del FMI con la quale risulta allineata. Per il 2019, la proiezione di crescita dell′UPB è in linea con quelle di Banca d′Italia, CER e Confindustria, lievemente più bassa di quella del REF Ricerche e più alta di quella di FMI e Prometeia. Nelle previsioni riferite all’Italia, ai fattori di incertezza di origine internazionale si aggiungono quelli specifici relativi alle scelte di politica economica che saranno adottate dal nuovo Governo.

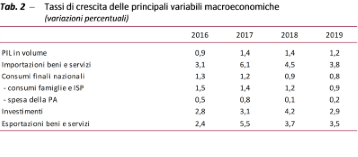

La domanda interna traina la crescita – Nello scenario previsivo UPB, l’evoluzione dell’economia italiana sarebbe fondamentalmente trainata dalla domanda finale interna (tab. 2), che contribuirebbe alla crescita per 1,5 punti percentuali nel 2017 e nel 2018 e per 1,1 punti nel 2019. L’apporto della domanda estera netta, pari sostanzialmente a zero nel 2017, diverrebbe negativo per un decimo di punto nel 2018, tornando nullo nel 2019. In particolare gli investimenti, spinti dalle positive prospettive di domanda, dal permanere di condizioni favorevoli nei mercati finanziari e dagli incentivi fiscali si caratterizzerebbero per una dinamica complessiva sostenuta per l’intero triennio 2017-19. Anche i consumi, che nell’ultima parte del 2017 hanno beneficiato di un consistente miglioramento del clima di fiducia, si manterrebbero su un sentiero positivo, avvantaggiandosi, in particolare nel 2018, dell’aumento del reddito disponibile sostenuto della prosecuzione del buon andamento del mercato del lavoro. Nel 2019, essi risentirebbero dell’erosione di potere d′acquisto delle famiglie indotto dall’aumento dell’IVA, decelerando comunque meno del reddito disponibile.

La domanda interna traina la crescita – Nello scenario previsivo UPB, l’evoluzione dell’economia italiana sarebbe fondamentalmente trainata dalla domanda finale interna (tab. 2), che contribuirebbe alla crescita per 1,5 punti percentuali nel 2017 e nel 2018 e per 1,1 punti nel 2019. L’apporto della domanda estera netta, pari sostanzialmente a zero nel 2017, diverrebbe negativo per un decimo di punto nel 2018, tornando nullo nel 2019. In particolare gli investimenti, spinti dalle positive prospettive di domanda, dal permanere di condizioni favorevoli nei mercati finanziari e dagli incentivi fiscali si caratterizzerebbero per una dinamica complessiva sostenuta per l’intero triennio 2017-19. Anche i consumi, che nell’ultima parte del 2017 hanno beneficiato di un consistente miglioramento del clima di fiducia, si manterrebbero su un sentiero positivo, avvantaggiandosi, in particolare nel 2018, dell’aumento del reddito disponibile sostenuto della prosecuzione del buon andamento del mercato del lavoro. Nel 2019, essi risentirebbero dell’erosione di potere d′acquisto delle famiglie indotto dall’aumento dell’IVA, decelerando comunque meno del reddito disponibile.

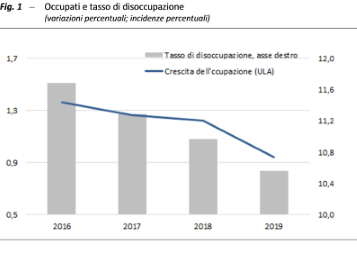

Occupazione in ripresa, ma per la disoccupazione la discesa è lenta – Nel quadro generale di ripresa, l’occupazione (calcolata in termini di unità standard) aumenterebbe dell’1,3 per cento nel 2017 e dell’1,2 per cento nel 2018, per poi decelerare parzialmente (+0,9 per cento) nel 2019 risentendo della minore dinamica economica (fig. 1). Il calo della disoccupazione si verificherebbe con gradualità (dall′11,3 per cento del 2017 al 10,6 per cento nel 2019), riflettendo la prosecuzione del processo di aumento dell′offerta di lavoro e la lentezza che caratterizza l′assorbimento dell′area dei disoccupati di lungo periodo notevolmente ampliatasi nell′ultima recessione.

Occupazione in ripresa, ma per la disoccupazione la discesa è lenta – Nel quadro generale di ripresa, l’occupazione (calcolata in termini di unità standard) aumenterebbe dell’1,3 per cento nel 2017 e dell’1,2 per cento nel 2018, per poi decelerare parzialmente (+0,9 per cento) nel 2019 risentendo della minore dinamica economica (fig. 1). Il calo della disoccupazione si verificherebbe con gradualità (dall′11,3 per cento del 2017 al 10,6 per cento nel 2019), riflettendo la prosecuzione del processo di aumento dell′offerta di lavoro e la lentezza che caratterizza l′assorbimento dell′area dei disoccupati di lungo periodo notevolmente ampliatasi nell′ultima recessione.

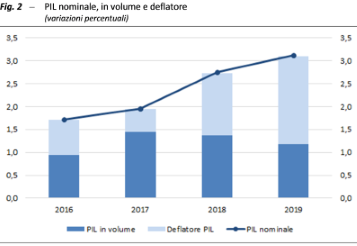

Inflazione in moderata accelerazione – L’inflazione, misurata sulla dinamica del deflatore dei consumi, risulterebbe solo in lieve rialzo nella media del 2018 (+1,2 per cento, contro una stima dell′1,1 per cento per lo scorso anno) e si irrobustirebbe nel 2019 (+1,7 per cento), sotto la spinta del graduale rafforzamento delle retribuzioni e, nel 2019, dell′aumento delle imposte indirette (fig. 2). I fattori interni di spinta sui prezzi sarebbero in parte compensati, nel prossimo anno, dagli impulsi disinflazionistici provenienti dall’estero (ribasso del petrolio e apprezzamento del cambio). In un contesto di miglioramento della ragione di scambio, favorito dal rafforzamento dell’euro, il deflatore del PIL si collocherebbe al di sopra di queste dinamiche, accelerando da una stima dello 0,5 nel 2017 all′1,4 per cento quest′anno e all′1,9 per cento nel prossimo anno. Data l′evoluzione del PIL reale, l’aumento dell’inflazione e della ragione di scambio determinano una previsione di crescita del PIL nominale stimata dall’UPB nell′1,9 per cento nel 2017, nel 2,7 per cento nel 2018 e nel 3,1 per cento nel 2019.

Inflazione in moderata accelerazione – L’inflazione, misurata sulla dinamica del deflatore dei consumi, risulterebbe solo in lieve rialzo nella media del 2018 (+1,2 per cento, contro una stima dell′1,1 per cento per lo scorso anno) e si irrobustirebbe nel 2019 (+1,7 per cento), sotto la spinta del graduale rafforzamento delle retribuzioni e, nel 2019, dell′aumento delle imposte indirette (fig. 2). I fattori interni di spinta sui prezzi sarebbero in parte compensati, nel prossimo anno, dagli impulsi disinflazionistici provenienti dall’estero (ribasso del petrolio e apprezzamento del cambio). In un contesto di miglioramento della ragione di scambio, favorito dal rafforzamento dell’euro, il deflatore del PIL si collocherebbe al di sopra di queste dinamiche, accelerando da una stima dello 0,5 nel 2017 all′1,4 per cento quest′anno e all′1,9 per cento nel prossimo anno. Data l′evoluzione del PIL reale, l’aumento dell’inflazione e della ragione di scambio determinano una previsione di crescita del PIL nominale stimata dall’UPB nell′1,9 per cento nel 2017, nel 2,7 per cento nel 2018 e nel 3,1 per cento nel 2019.