Dopo il timido accenno di ripresa del primo trimestre dell’anno, l’economia italiana ha subito un nuovo stop. Secondo la Nota sulla congiuntura di luglio occorrerà attendere la seconda parte dell’anno per intravvedere qualche segnale di recupero; recupero insufficiente, però, a spostare significativamente le lancette del barometro economico dallo zero per il 2019. La situazione dovrebbe gradualmente migliorare il prossimo anno; anche se, quanto più l’orizzonte di previsione si allunga tanto più crescono incertezza e potenziali incognite.

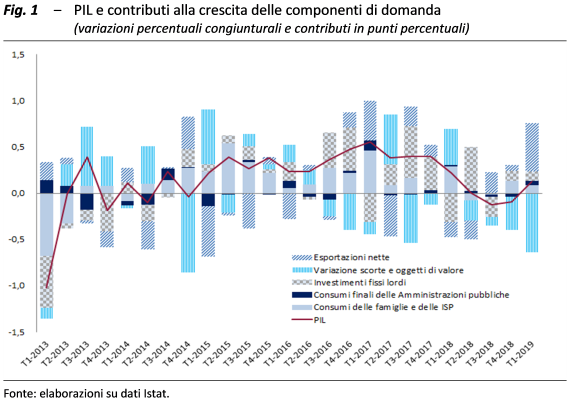

Nel segno della stagnazione – Negli ultimi quattro trimestri di contabilità nazionale disponibili il PIL ha oscillato attorno a un valore medio nullo (fig. 1). I consumi hanno mostrato un profilo molto contenuto, confermato anche all’inizio del 2019 (0,1 per cento l’aumento congiunturale del primo trimestre). La dinamica degli investimenti s’indebolisce, soprattutto per le componenti diverse dalle costruzioni; le esportazioni scontano il deterioramento del commercio internazionale, ma tengono le quote di mercato estero. Gli indicatori congiunturali più recenti indicano una dinamica produttiva debole: nonostante l’aumento della produzione industriale registrato a maggio, le stime UPB indicano che l’attività dell’industria sarebbe tornata a contrarsi nel secondo trimestre (0,8 per cento rispetto alla media gennaio-marzo).

Complessivamente, il quadro di sostanziale stagnazione non si sarebbe interrotto e dovrebbe registrare un recupero solo dopo metà anno: i modelli di breve periodo dell’UPB indicano che nel secondo trimestre il PIL sarebbe rimasto invariato o si sarebbe ridotto lievemente, mentre in estate tornerebbe a crescere (0,15 per cento in termini congiunturali).

Segnali positivi dal mercato del lavoro – A fronte della modesta dinamica dell’attività economica a cavallo tra il 2018 e il 2019, dal fronte lavoro sono arrivati segnali non trascurabili di miglioramento. Nel primo trimestre l’input di lavoro al sistema produttivo, misurato dalle ore lavorate, è sensibilmente aumentato (0,7 per cento in termini congiunturali). Secondo la Rilevazione sulle forze di lavoro l’aumento del numero di occupati nel primo trimestre è principalmente ascrivibile alla componente a tempo indeterminato (0,3 per cento), che ha più che compensato la forte riduzione dell’occupazione a termine (-1,0 per cento). Nello stesso periodo il numero delle persone in cerca di occupazione è risultato nuovamente in discesa (43.000 persone in meno; dopo l’aumento di 80.000 nel periodo precedente). Il tasso di disoccupazione è quindi sceso, portandosi in maggio al di sotto del dieci per cento, per la prima volta dall’inverno del 2012.

L’incertezza continua a pesare – Il miglioramento registrato dal mercato del lavoro non sembra tuttavia sufficiente ad allentare l’incertezza di famiglie e imprese. Pur mantenendosi al di sotto dei massimi del 2013-14, l’indice di incertezza elaborato dall’UPB peggiora dallo scorcio finale dell’anno passato. Segnali negativi continuano inoltre ad arrivare dagli indicatori sintetici del ciclo economico elaborati da varie istituzioni: in giugno l’indice mensile coincidente della crescita di fondo elaborato dalla Banca d’Italia, ITA-coin, ha registrato la decima diminuzione consecutiva; nello stesso mese anche l’indicatore anticipatore dell’Istat ha proseguito la sua tendenza al ribasso, in atto dalla seconda metà dello scorso anno.

Previsioni … – Nell’elaborare le previsioni per l’economia italiana nel biennio 2019-2020, non essendo queste volte alla validazione dei quadri macroeconomici del MEF ma confrontandosi più direttamente con gli scenari predisposti dalle principali organizzazioni internazionali e nazionali, non è stato incluso nello scenario relativo al 2020 l’incremento delle imposte indirette previsto nelle clausole di salvaguardia e non sono state considerate misure alternative di copertura finanziaria.

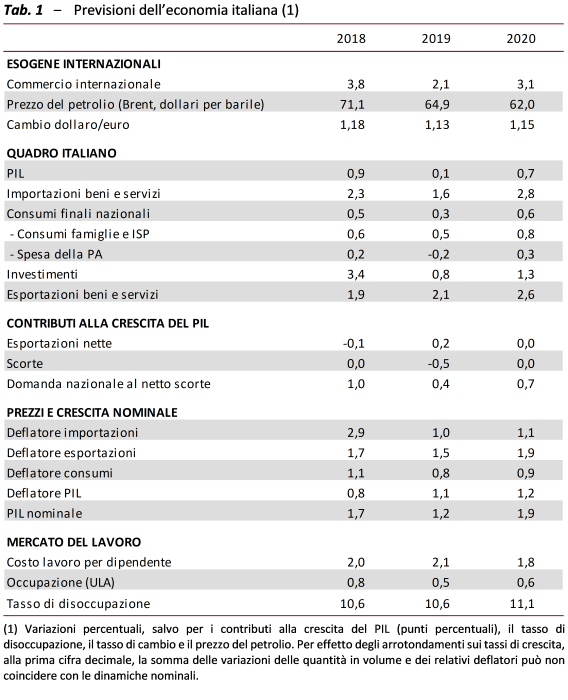

Dopo il nuovo indebolimento in primavera l’attività economica si dovrebbe rafforzare gradualmente nella seconda parte dell’anno, sostenuta dal recupero del commercio internazionale e dalle misure espansive approvate con la manovra di bilancio per il 2019. Il prodotto interno lordo aumenterebbe appena quest’anno (0,1 per cento) e in misura più marcata nel 2020 (0,7 per cento; tab. 1). Un dato, quest’ultimo, che sconta la disattivazione delle clausole di salvaguardia: qualora invece scattassero gli aumenti delle aliquote IVA previsti a legislazione vigente la crescita reale si fermerebbe allo 0,4 per cento. Rispetto al quadro di previsione pubblicato nella Nota sulla congiuntura dello scorso febbraio, la crescita del PIL è inferiore per tre decimi di punto percentuale nel 2019 e per un decimo nel prossimo.

La ripresa nel corso dell’orizzonte di previsione sarebbe sostenuta dalla domanda finale interna; i consumi delle famiglie beneficerebbero delle misure a sostegno del reddito della manovra 2019 e del miglioramento del mercato del lavoro. L’occupazione, misurata in termini di unità di lavoro standard, è prevista crescere di mezzo punto percentuale nel biennio, mentre l’inflazione, misurata dal deflatore dei consumi, diminuirebbe rispetto al 2018, collocandosi stabilmente al di sotto di un punto percentuale in ciascun anno del biennio di previsione. La variazione del PIL nominale, variabile cruciale ai fini della rilevazione del rapporto debito/PIL, sarebbe dell’1,2 per cento nel 2019 (dall’1,7 nel 2018), mentre si porterebbe poco sotto il 2 per cento nel 2020.

…e rischi – I fattori di rischio che incidono sulla previsione sono in prevalenza orientati al ribasso. Il quadro delineato sconta l’assenza di ulteriori restrizioni sul commercio internazionale e di nuovi shock di natura geo-politica, climatica e ambientale. Eventuali manifestazioni di tali eventi sfavorevoli accentuerebbero la volatilità sui mercati delle materie prime e valutari e inciderebbero sulla crescita globale. Inoltre lo scenario di base incorpora il marcato ridimensionamento, registrato nel periodo più recente, dei premi al rischio dei rendimenti sui titoli del debito sovrano; tuttavia il protrarsi di incertezze sulle coperture di bilancio che verrebbero utilizzate in autunno per disattivare le clausole di salvaguardia potrebbe velocemente fare aumentare l’avversione al rischio degli operatori di mercato, trasmettendosi quindi sulla fiducia di famiglie e imprese, oltre che nei bilanci bancari. Al contrario, una tempestiva e credibile definizione della manovra di bilancio per l’anno prossimo favorirebbe un’ulteriore discesa dei tassi d’interesse, con benefici sensibili sulle attese di famiglie e imprese.