Al crollo registrato nella prima metà dell’anno è seguìto un forte rimbalzo dell’attività economica, che resta in ogni caso al di sotto dei livelli pre-COVID 19. Sulla base degli indicatori più recenti la Nota sulla congiuntura di ottobre fa il punto sulla ripresa dell’economia globale e di quella italiana, ripresa la cui tenuta appare tuttavia caratterizzata da un alto grado di incertezza e sulla quale pesano rischi tanto maggiori quanto più forti saranno le ripercussioni della seconda ondata della pandemia.

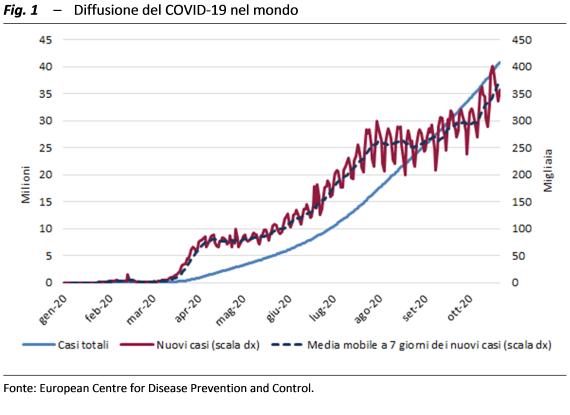

L’economia internazionale recupera, ma la pandemia accelera nuovamente – Oltre alle sofferenze per la salute – la perdita di vite umane ha largamente superato il milione di unità e i contagiati sono oltre 40 milioni (fig. 1) – la pandemia ha parallelamente inflitto forti perdite al sistema economico sul quale potrebbero a lungo restare evidenti le cicatrici.

Dopo la forte contrazione dell’attività economica verificatasi nella prima metà dell’anno, l’allentamento delle misure di distanziamento sociale ha indotto un rimbalzo della produzione nel trimestre estivo, non ancora sufficiente però a recuperare i livelli produttivi di fine 2019. Gli indici di fiducia dei direttori acquisti (Purchasing Managers’ Index – PMI) sono tornati sopra quota 50, soglia che identifica il confine tra la contrazione e l’espansione.

Il commercio mondiale, che ha risentito pesantemente della pandemia sia per la riduzione della domanda sia per le restrizioni agli scambi imposte in emergenza, è tornato a espandersi. Secondo i dati del Central Plan Bureau (CPB), in giugno e luglio l’indice del commercio mondiale è cresciuto su base mensile (7,9 e 4,8 per cento rispettivamente) dopo 5 mesi di contrazione. Nel complesso dei primi sette mesi dell’anno il commercio si è contratto dell’8,5 per cento rispetto allo stesso periodo dell’anno precedente.

Nell’Outlook di ottobre il Fondo monetario internazionale (FMI) ha rivisto per la prima volta al rialzo le previsioni di crescita del 2020. Il PIL mondiale dovrebbe contrarsi quest’anno del 4,4 per cento, in rialzo di 8 decimi rispetto allo scenario di giugno (la revisione riguarda i paesi avanzati, la cui flessione è ora attesa al 5,8 per cento). Per il prossimo anno le attese sul rimbalzo del PIL mondiale (al 5,2 per cento) sono state invece lievemente limate. Migliorano le stime sulla flessione del commercio di quest’anno (-10,4 per cento) e, sebbene marginalmente, anche per il 2021.

Italia: una ripresa non omogenea e incompleta – Gli indicatori ad alta frequenza utilizzati per l’analisi congiunturale prefigurano per il terzo trimestre un recupero dell’attività economica, marcato nella manifattura e con maggiori elementi di incertezza nei servizi.

La produzione industriale, dopo il crollo congiunturale durante il lockdown, è cresciuta rapidamente in maggio (42,1 per cento) e in misura più moderata nei tre mesi successivi (8,2, 7,4 e 7,7 per cento, rispettivamente); sulla base di tali dinamiche il livello di attività in agosto è ritornato sui valori medi del 2019. Il PMI del settore manifatturiero si è mantenuto in settembre in territorio espansivo (su quota 53,2), consolidando la fase di risalita dal minimo storico registrato in aprile.

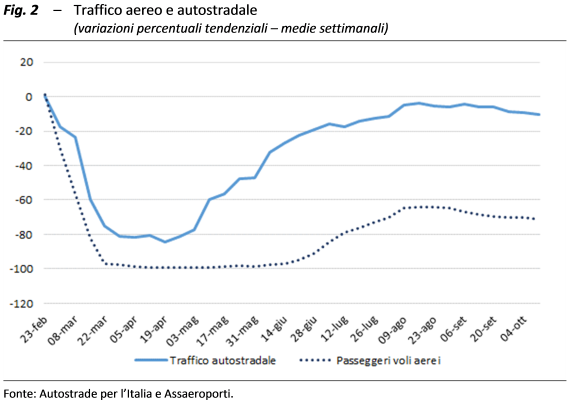

L’impatto dell’emergenza sanitaria sul terziario appare persistente. Le restrizioni alla mobilità delle persone hanno determinato un crollo del comparto del commercio al dettaglio, solo in parte recuperato nei mesi successivi al lockdown. Nel secondo trimestre il fatturato dei servizi è risultato inferiore in termini tendenziali di oltre il 70 per cento per gli alloggi e la ristorazione e di circa un terzo per le agenzie di viaggio e il supporto alle imprese. A fine settembre il traffico aereo di passeggeri si collocava per oltre il 70 per cento al di sotto del livello del 2019, mentre il traffico autostradale, tornato quasi ai livelli pre-pandemia a inizio agosto, ha progressivamente rallentato a partire da settembre (fig. 2). Anche i comparti del terziario che non si sono fermati durante il lockdown hanno registrato forti perdite, come nel caso dell’informatica e delle comunicazioni (-8 per cento). L’indice PMI settoriale, dopo avere registrato minimi storici in aprile (a quota 10,8), si è portato in luglio in territorio espansivo (51,6), per poi collocarsi nuovamente sotto la soglia critica di 50 in agosto e settembre.

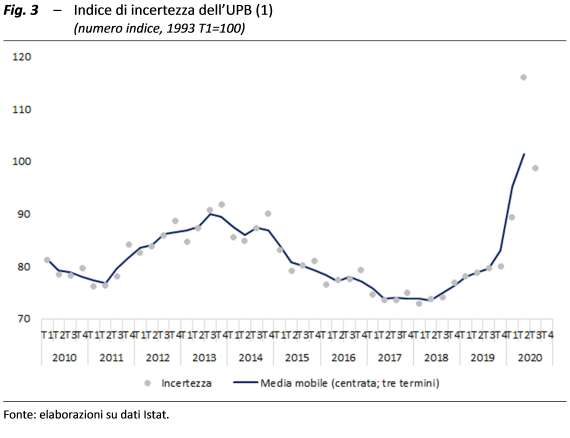

Un futuro appeso agli effetti (non trascurabili) della seconda ondata – L’incertezza di famiglie e imprese secondo l’indice UPB si è attenuata in estate; resta tuttavia su ordini di grandezza molto elevati nel confronto storico (fig. 3), prevalentemente per il deterioramento delle componenti relative ai servizi di mercato e al commercio al dettaglio nella prima metà dell’anno.

Sulla base dei modelli di breve termine dell’UPB nel terzo trimestre il PIL sarebbe aumentato fortemente, di circa il 12 per cento, ma si collocherebbe su valori ancora inferiori per otto punti percentuali a quelli pre-COVID; l’intervallo di variabilità di queste stime è estremamente elevato, in quanto si estende fino ad alcuni punti percentuali in più o in meno rispetto alla media. L’incertezza sul trimestre scorso è infatti forte, a causa della mancanza di indicatori congiunturali tempestivi per il settore dei servizi, oltre che per le revisioni che potrebbero essere apportate alle serie storiche trimestrali nei prossimi mesi. Nello scorcio finale dell’anno l’impulso positivo derivato dal rallentamento della pandemia durante l’estate si esaurirebbe; la variazione congiunturale del PIL sarebbe appena positiva nello scenario di base, che tuttavia non considera gli effetti della nuova ondata dell’epidemia. Le possibilità di crescita dell’economia italiana nello scorcio finale dell’anno dipendono però fortemente dall’evoluzione dell’epidemia, che nelle ultime settimane ha ricominciato a diffondersi velocemente in Italia, in lieve ritardo rispetto a quanto accaduto in altri paesi europei.

Gli impatti macroeconomici di una recrudescenza del virus sono estremamente difficili da quantificare. È possibile comunque fare ricorso all’esperienza della primavera scorsa per provare a delineare gli ordini di grandezza degli effetti sul PIL. Proiettando diversi scenari alternativi epidemiologici e tenendo conto della relazione statistica storica con le misure restrittive adottate durante la prima ondata, si può stimare che gli effetti negativi sul PIL del quarto trimestre potrebbero andare da circa tre punti percentuali, in uno scenario meno sfavorevole, a otto punti nello scenario maggiormente avverso. La variazione del PIL nel complesso del 2020 ne risulterebbe intaccata, da uno a due punti percentuali, ma gli effetti sarebbero maggiori sulla variazione percentuale del 2021 in quanto il quarto trimestre ha un impatto statistico più forte sulle dinamiche dell’anno successivo. L’esercizio proposto dipende molto dalle ipotesi formulate sull’evoluzione epidemiologica, oltre che da relazioni statistiche stimate sulla base delle poche osservazioni riferite alla prima ondata del COVID. Per questa ragione i risultati vanno interpretati con estrema cautela.