Le misure pensionistiche introdotte nel 2019 e il recente andamento dell’economia hanno concorso a modificare le proiezioni di medio-lungo termine della spesa pensionistica in rapporto al PIL. Questo Flash pone a confronto i risultati di quattro dei più recenti esercizi di proiezione condotti dalla Ragioneria Generale dello Stato (RGS): quelli contenuti rispettivamente nei rapporti “Le tendenze di medio-lungo periodo del sistema pensionistico e socio-sanitario” del luglio 2018, 2019 e 2020, e quello riportato a ottobre nella Nota di aggiornamento del Documento di economia e finanza (NADEF) 2020.

Il confronto tra gli esercizi di proiezione assume un particolare interesse perché consente di isolare l’impatto sull’incidenza della spesa pensionistica sul PIL di due fenomeni specifici:

- il confronto tra la proiezione del 2018 (linea punteggiata blu) e quella del 2019 (linea tratteggiata blu) permette di esplicitare l’impatto sull’incidenza delle nuove possibilità di pensionamento introdotte nel 2019, essenzialmente “Quota 100” e, per le uscite anticipate, della sospensione del requisito dell’aggancio alla speranza di vita;

- il confronto tra la proiezione del 2019 e le due del 2020 (linea continua blu, quella di luglio 2020, e linea continua rossa, quella di ottobre 2020) consente invece di isolare l’impatto sulla menzionata incidenza derivante dalla crisi economica e sanitaria, che ha modificato la dinamica del PIL e delle sue componenti.

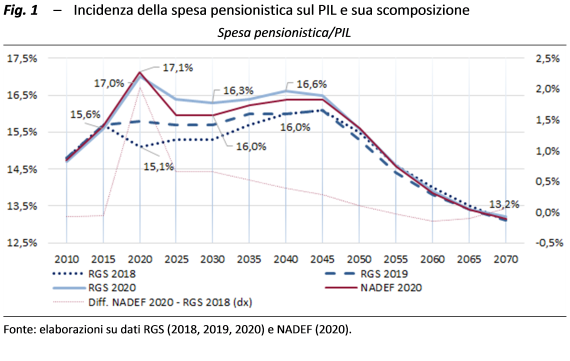

I risultati del confronto sono sintetizzati nella figura 1 e di seguito riassunti brevemente.

L’incidenza della spesa pensionistica sul PIL ha un profilo molto simile nelle quattro proiezioni per la presenza di due cambiamenti strutturali che produrranno i loro effetti e si completeranno nei prossimi decenni: da un lato, la transizione demografica conseguente al pensionamento e alla successiva scomparsa delle coorti dei baby boomers; dall’altro, il passaggio a regime del criterio interamente contributivo per il calcolo delle pensioni previsto dalle regole della “riforma Dini”.

Nonostante rispondano a queste determinanti comuni, le quattro proiezioni mostrano, tuttavia, delle differenze. In soli tre anni, tra il 2018 e il 2020, l’incidenza sul PIL della spesa pensionistica aumenta significativamente nel breve periodo per effetto del peggioramento del quadro macroeconomico e delle nuove possibilità di pensionamento introdotte nel 2019. Nel medio periodo, lo scarto tende gradualmente a scomparire, dal momento che tutte e quattro le proiezioni incorporano il medesimo scenario macroeconomico di lungo periodo e scenari demografici simili (Istat con base 2017 e Istat con base 2018).

In particolare, nel passaggio tra la proiezione del 2018 e quella del 2019, l’incidenza della spesa pensionistica sul PIL aumenta poco meno di un punto percentuale nel 2020 (arrivando al 15,8 per cento), per poi convergere gradualmente verso la precedente proiezione, alla quale si allinea tra il 2040 e il 2045. Questo andamento è riconducibile innanzitutto alle novità introdotte nel 2019: quelle, di natura temporanea, relative alle nuove possibilità di pensionamento previste con “Quota 100” e quelle, con effetto permanente, conseguenti alla sospensione fino al 2026 dell’aggancio alla speranza di vita dei requisiti per le uscite anticipate. In parte pesa anche la revisione in senso peggiorativo del quadro macroeconomico dei primi anni, il cui effetto si trascina nel tempo.

Dopo il 2045 la relazione tra le due proiezioni si inverte, e quella del 2019 assume valori inferiori di uno/due decimi di punto percentuale, spiegabili con il minore valore degli assegni pensionistici maturati dopo carriere relativamente più brevi. Entrambe le proiezioni convergono comunque al valore di lungo periodo (2070) di poco superiore al 13 per cento.

Nel passaggio dalla proiezione del 2019 a quella del luglio 2020, l’incidenza sul PIL aumenta di ulteriori 1,2 punti percentuali quest’anno (arrivando al 17 per cento), per poi convergere gradualmente, raggiungendo nel 2060 gli stessi valori della proiezione del 2019. Il raffronto tra le proiezioni del 2020 con quelle del 2019 evidenzia che l’incidenza della spesa pensionistica sul PIL è mediamente superiore di mezzo punto percentuale nel periodo 2020-2060. È un effetto attribuibile principalmente alla drastica revisione al ribasso delle previsioni di crescita in conseguenza della crisi da COVID-19. Nel lungo periodo l’incidenza continua invece a convergere verso il valore di poco superiore al 13 per cento, in linea con le precedenti proiezioni.

Alla luce della nuova valutazione del quadro macroeconomico tendenziale, nella NADEF appena presentata dal Governo e propedeutica alla definizione della Legge di bilancio, è contenuta una revisione del profilo relativo all’incidenza della spesa pensionistica sul PIL rispetto alle proiezioni già formulate a luglio 2020 basate, nel breve periodo, sul quadro macroeconomico del Documento di economia e finanza (DEF) dello scorso aprile. L’incidenza della spesa pensionistica sul PIL aumenta ulteriormente nel 2020 di circa un decimo di punto percentuale, ma è rivista al ribasso negli anni successivi e fino al 2045, per poi sovrapporsi ai precedenti valori di proiezione sino al 2070. La nuova valutazione del quadro macroeconomico incorpora, da un lato, il peggioramento del quadro macroeconomico verificatosi da aprile a ottobre e, dall’altro, le misure anti-crisi introdotte da maggio (DL 34 e DL 104 del 2020). Non sono invece considerati né l’impatto positivo sulla crescita che potrebbe derivare dagli interventi futuri di rilancio della crescita realizzabili utilizzando le risorse di Next Generation EU, né gli effetti che si profilano a breve e medio termine sulla dinamica del PIL a seguito della seconda ondata della pandemia.

Complessivamente, dalla proiezione del 2018 a quella più recente del 2020 (riportata nella NADEF), l’incidenza della spesa pensionistica sul PIL è più elevata di 2 punti percentuali nel 2020 (tocca il 17,1 per cento), di 0,3 punti percentuali nel 2045 (16,4 per cento) e 0,1 punti percentuali nel 2070 (13,2 per cento).

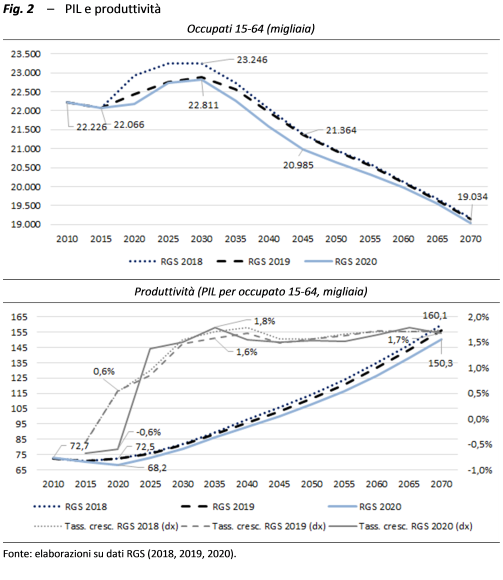

Passando a un maggiore livello di dettaglio, le differenze tra le proiezioni del 2018 e quelle del 2020 sono riferibili soprattutto alla dinamica degli occupati e a quella della produttività[1] (fig. 2).

Sul primo fronte la differenza tra la proiezione del 2018 e quella del 2019 si manifesta soprattutto nel breve periodo e va via via scomparendo nel medio periodo (si annulla dal 2035 in poi), riflettendo sia i maggiori flussi di pensionamento sia il deterioramento del quadro macroeconomico di breve periodo. La differenza tra la proiezione del 2019 e quella del 2020 è, invece, abbastanza contenuta sino al 2030 grazie alle prime misure di contrasto della crisi da COVID-19 (in particolare il blocco dei licenziamenti), per poi rimanere evidente nel medio-lungo periodo, riflettendo soprattutto l’effetto della stessa crisi sulla crescita.

L’opposto accade sul fronte della produttività. Il peggioramento della dinamica del PIL per occupato sino al 2030, evidente nel passaggio dalla proiezione del 2018 a quella del 2019, è seguito da quello ancora più marcato che emerge tra la proiezione del 2019 e quella del 2020 dovuto alla crisi da COVID-19. Anche se dopo il 2030 le tre dinamiche ritornano sufficientemente allineate, le differenze accumulate sino ad allora influenzano tutta la successiva evoluzione della produttività (in valori assoluti) sino al 2070.

La combinazione delle diverse dinamiche degli occupati e della loro produttività si traduce nei diversi andamenti del PIL reale, in evidente peggioramento dalla proiezione del 2018 a quella del 2020.

[1] Il confronto si ferma alle proiezioni RGS dello scorso luglio (RGS 2020) perché per quelle contenute nella NADEF non è disponibile il dettaglio delle ipotesi macroeconomiche sottostanti.