Il Flash “Cambiamenti nelle proiezioni di medio-lungo periodo della spesa pensionistica in Italia” confronta le proiezioni più recenti lungo due dimensioni: una intertemporale, tra proiezioni condotte dal Gruppo di lavoro sull’invecchiamento della popolazione (Working Group on Ageing Populations and Sustainability, AWG) in anni differenti (Annual Report 2018 e Annual Report 2021); l’altra inter-istituzionale, tra proiezioni condotte dall’AWG e dalla Ragioneria Generale dello Stato (RGS) con ipotesi messe a punto nello stesso periodo (primavera 2020). Il primo tipo di confronto consente di valutare le modifiche apportate in un lasso temporale relativamente breve alle proiezioni della spesa pensionistica per effetto, da un lato, di alcune modiche normative e, dall’altro, dei cambiamenti sia nelle previsioni macroeconomiche di breve periodo sia delle proiezioni macroeconomiche e demografiche di medio e lungo termine. Il secondo tipo di confronto, quello inter-istituzionale, consente di apprezzare la differente visione che l’AWG e la RGS hanno sulle evoluzioni future della spesa pensionistica, come risultato di scenari macroeconomici e demografici diversi.

In particolare, si confronta lo scenario base di AWG (“AWG-2021”) fondato su ipotesi che incorporano gli effetti della crisi da COVID-19 solo nel breve periodo mutuando le restanti ipotesi dalle Spring Forecast della Commissione europea di maggio 2020 con: 1) quello base sviluppato dallo stesso AWG nel precedente rapporto del 2018 (“AWG-2018”); 2) quello AWG-2021 modificato per essere incluso nel Documento di economia e finanza (DEF) 2021 ai fini dell’analisi della sostenibilità di medio-lungo periodo delle finanze pubbliche ivi riportata (“AWG-in-DEF-2021”), che si differenzia da AWG-2021 perché incorpora nel breve periodo il quadro macroeconomico del DEF 2021; 3) quello nazionale base incluso nel DEF 2021 con ipotesi macroeconomiche e demografiche della RGS (“RGS-in-DEF-2021”); 4) quello RGS base pubblicato a luglio 2020 all’interno del rapporto annuale sulle tendenze di medio-lungo periodo del sistema pensionistico e socio-sanitario (“RGS-2020”). AWG-2018 e AWG-2021 consentono il confronto tra proiezioni effettuate in tempi diversi dalla stessa istituzione, mentre AWG-2021 e RGS-2020 si prestano al confronto tra proiezioni effettuate da istituzioni diverse sulla base di informazioni note nello stesso momento (primavera del 2020). Anche AWG-in-DEF-2021 e RGS-in-DEF-2021 si prestano al confronto inter-istituzionale, anche se condividono le ipotesi macroeconomiche di breve periodo incluse nel DEF 2021.

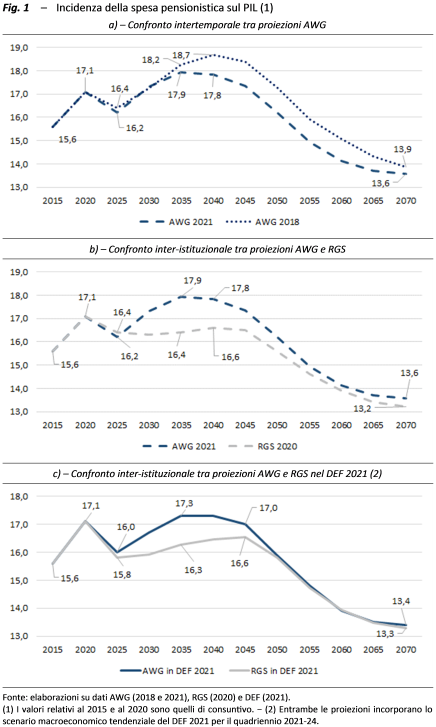

Nella figura 1 è riportato l’andamento dell’incidenza della spesa pensionistica sul PIL dal 2015 al 2070 nei cinque scenari base. Tutte le curve convergono a una simile incidenza di lungo periodo, compresa tra il 13 e il 14 per cento nel 2070, e presentano delle caratteristiche comuni. In particolare, il continuo anche se differenziato aumento dell’incidenza della spesa pensionistica sul PIL fino al 2035-2045 è guidato principalmente dal pensionamento delle coorti di baby boomers con assegni calcolati per una quota rilevante ancora con il criterio retributivo. Successivamente, la progressiva scomparsa di tali coorti e il concomitante graduale passaggio a regime del criterio di calcolo contributivo nozionale spiegano l’inversione di tendenza e la riduzione dell’incidenza.

Gli esercizi condotti dall’AWG (fig. 1 riquadro a)) sono quelli che presentano la più accentuata dinamica dell’incidenza della spesa pensionistica sul PIL, con AWG-2021 che tuttavia si colloca al di sotto di AWG 2018: se, da un lato, AWG-2021 tiene conto degli aumenti di spesa determinati dalle misure introdotte nel 2019 non considerati in AWG-2018, dall’altra utilizza ipotesi più favorevoli nel medio-lungo termine per il mercato del lavoro e la produttività che lo rendono più favorevole dell’esercizio precedente. La differenza tra i due scenari raggiunge 1,1 punti percentuali nel 2045 per poi diminuire gradualmente fino al 2070.

Nel confronto inter-istituzionale tra scenari con ipotesi formulate nella prima parte del 2020 (fig. 1 riquadro b)), RGS-2020 riporta un’incidenza della spesa pensionistica sul PIL sempre più bassa, dal 2025, rispetto a quella indicata da AWG-2021. Tale differenza, che raggiunge 1,5 punti percentuali del PIL nel 2035 (anno in cui AWG-2021 raggiunge il picco massimo) per poi diminuire gradualmente fino a divenire meno significativa, è da imputare al diverso quadro delle sottostanti ipotesi macroeconomiche e demografiche.

A simili conclusioni conduce anche il secondo confronto inter-istituzionale (fig. 1 riquadro c)), tra AWG-in-DEF-2021 e RGS-in-DEF-2021, che recepiscono il consuntivo per il 2020 e le previsioni del quadro macroeconomico a legislazione vigente del DEF 2021 per gli anni 2021-24, mantenendo inalterato il quadro macroeconomico di medio-lungo termine di AWG-2021 e RGS-2020 (in particolare il PIL potenziale). Le previsioni del DEF 2021 per il quadriennio 2021-24 includono una valutazione preliminare degli effetti del PNRR sulla crescita, mentre prudenzialmente si omette di considerare possibili effetti del PNRR sulla dinamica del PIL di medio-lungo periodo. Le differenze tra questi due esercizi, più pessimistico quello AWG, più ottimistico quello interamente RGS, si spiegano con le diverse ipotesi utilizzate nel medio-lungo periodo e principalmente quelle riguardanti il mercato del lavoro e la produttività.

Per dare conto in via preliminare delle possibili conseguenze di lungo termine della crisi pandemica, l’ultimo Ageing Report contiene anche due scenari di sensitività, il primo con una ripresa più lenta e il secondo con un effetto di riduzione strutturale del potenziale di crescita. In questo Flash, a questi due scenari di sensitività ad hoc, se ne affianca uno, selezionato tra quelli già presenti anche nei precedenti esercizi di proiezione, che considera la possibilità di una dinamica più vivace della produttività totale dei fattori.

Dal Flash emerge la forte sensibilità delle proiezioni della spesa pensionistica sul PIL alle diverse ipotesi macroeconomiche di medio-lungo periodo delle due istituzioni, con l’AWG in genere più pessimistico della RGS soprattutto nel periodo 2030-2050. La fissazione di tali ipotesi è resa normalmente complessa dall’ampiezza dell’orizzonte temporale e dalla capacità di valutare adeguatamente gli effetti di lungo periodo delle scelte di policy sul quadro macroeconomico. Nella situazione attuale tutto ciò è reso ancora più complesso dall’incertezza su eventuali conseguenze di lungo periodo della crisi da COVID-19 e sulla efficacia delle politiche di rilancio sia nazionali che coordinate a livello europeo, in particolare quelle connesse con l’attuazione del PNRR, di cui le proiezioni sinora disponibili non hanno potuto ancora tenere pienamente conto.

Le prossime proiezioni (dell’AWG e della RGS) avranno il difficile compito di aggiornare l’intero quadro delle ipotesi, sia la parte macroeconomica che quella demografica e del lavoro, per tenere conto degli eventuali lasciti di lungo periodo della crisi da COVID-19.