Il Focus “Una panoramica delle strategie di finanza pubblica nei Documenti programmatici di bilancio 2022 dei paesi dell’area dell’euro”, i cui dati sono disponibili anche in modalità interattiva, illustra il quadro delle strategie di finanza pubblica che i paesi dell’area dell’euro hanno presentato in sede europea lo scorso autunno e sulla base dei quali la Commissione europea ha formulato i suoi pareri.

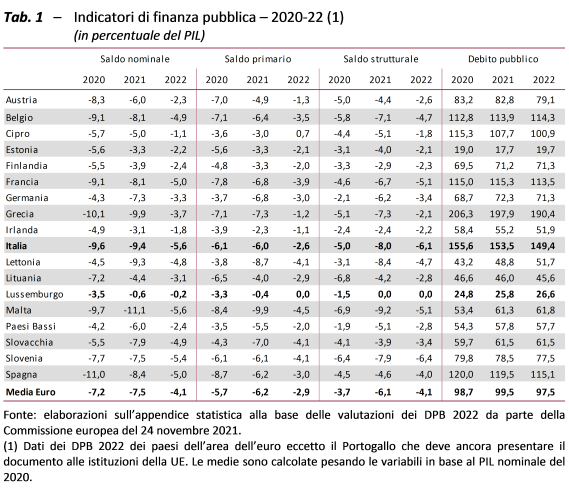

La prima parte del Focus è dedicata a un raffronto tra gli obiettivi dei principali aggregati di finanza pubblica contenuti nei Documenti programmatici di bilancio (DPB) per gli anni 2021 e 2022, obiettivi che sono riassunti nella tabella 1. Nella seconda parte si descrive più in dettaglio la strategia presentata nei documenti delle principali economie dell’area dell’euro, vale a dire la Germania, la Francia e la Spagna e quella di altri paesi ad alto debito, anche a confronto con gli obiettivi dell’Italia.

Per l’interpretazione delle strategie di finanza pubblica, è opportuno ricordare che nella Comunicazione “Coordinamento delle politiche economiche nel 2021: superare la COVID-19, sostenere la ripresa e modernizzare la nostra economia” del 2 giugno scorso la Commissione europea ha ritenuto che sussistano le condizioni per continuare ad applicare nel 2022 la clausola di salvaguardia generale (general escape clause), introdotta nel 2020, orientamento confermato in occasione della valutazione dei DPB 2022. La clausola, la disattivazione della quale è prevista nel 2023, prevede che in periodi di grave recessione economica per l’area dell’euro o per l’Unione europea nel suo insieme, gli Stati membri possano essere autorizzati a deviare temporaneamente dal percorso di aggiustamento verso l’obiettivo di medio termine (OMT), a condizione che ciò non comprometta la sostenibilità di bilancio nel medio periodo.

Qui di seguito sono evidenziate le principali considerazioni che si possono desumere dalla sintetica analisi contenuta nel Focus.

-

- Nel 2021 i DPB prevedono, in media, disavanzi nominali pari al 7,5 per cento del PIL che dovrebbero ridursi al 4,1 per cento nel 2022. Nel 2021 Il disavanzo obiettivo dell’Italia (9,4 per cento del PIL) risulterebbe il terzo più elevato dopo quello di Malta e Grecia, mentre nel 2022 sarebbe il maggiore insieme a quello di Malta, con il 5,6 per cento. Tra il 2020 e il 2022 la riduzione media annua prevista dei disavanzi nominali è di 1,6 punti di PIL, lievemente inferiore a quella media annua dell’Italia (2 punti di PIL).

-

- I disavanzi primari sono stimati ammontare nel 2021 in media al 6,2 per cento del PIL mentre nel 2022 si attesteranno al 2,9 per cento, con una riduzione media annua di 1,4 punti di PIL nel biennio 2020-2022. In Italia il disavanzo primario rispetto al PIL sarebbe in entrambi gli anni leggermente inferiore alla media dell’area euro: 6 per cento nel 2021, 2,6 per cento nel 2022. Il nostro paese ha come obiettivo un saldo primario in miglioramento medio annuo di 1,8 punti di PIL, leggermente superiore alla media.

-

- Tra i paesi dell’area dell’euro, il debito pubblico dovrebbe attestarsi in media al 99,5 per cento di PIL nel 2021 e al 97,5 nel 2022. Con il 153,5 per cento e il 149,4 per cento del PIL, rispettivamente, in entrambi gli anni l’Italia avrebbe il secondo debito pubblico più elevato, inferiore solo a quello della Grecia. Tra il 2020 e il 2022 l’Italia mostrerebbe una riduzione media annua attesa pari a 3,1 punti di PIL, superiore alla media (0,6 punti di PIL).

-

- Rispetto a quanto emergeva dai Programmi di stabilità di aprile, il quadro delle previsioni contenute nei DPB mostra una più rapida ripresa per l’area dell’euro nell’anno in corso (dal 4 al 5,4 per cento) e rivede al rialzo di tre decimi di punto il ritmo di crescita atteso per il 2022 (al 4,3 per cento). Questa maggiore ripresa non è uniforme tra i paesi: per il 2021, le previsioni governative migliorano di oltre un punto percentuale per Italia (dal 4,5 al 6 per cento) e Francia (dal 5 al 6,3 per cento), mentre sono riviste al rialzo in misura meno marcata per la Germania (dal 3 al 3,5 per cento) e sono rimaste invariate per la Spagna (al 6,5 per cento). Quanto all’andamento dei prezzi, le previsioni dei DPB indicano una dinamica più sostenuta rispetto ai Programmi di stabilità.

-

- Complessivamente, i paesi che – anche a causa del COVID – hanno accumulato un livello di debito superiore al 110 per cento del PIL rappresentano oltre la metà dell’economia dell’area dell’euro e il 60 per cento della sua popolazione. Nonostante la ripresa, nel 2021 il loro deficit sarebbe compreso tra l’8 e il 10 per cento e nel 2022 resterebbe intorno al 5 per cento.

-

- La sensibile riduzione del deficit nel 2022 rispetto al biennio 2020-21 è legata, in tutti i principali paesi, al minore impatto degli stabilizzatori automatici e delle misure straordinarie adottate per contenere gli effetti – sanitari ed economici – dell’emergenza, coerentemente con il ritorno ai livelli di attività pre-COVID. Generalmente, una parte di tale miglioramento è stata reimpiegata in nuove misure discrezionali di natura più strutturale orientate al rilancio delle rispettive economie, che vanno ad affiancare le iniziative incluse nei rispettivi Piani di ripresa e resilienza.

-

- Grecia, Italia e Spagna vedrebbero lo stock di debito ridursi già da quest’anno: di pochi decimali nel caso della Spagna (-0,5 punti percentuali); di vari punti percentuali nel caso di Italia (-2,1 punti percentuali) e Grecia (-8,4 per cento). Nel 2022 i tre paesi vedrebbero scendere ulteriormente (e più rapidamente) il rapporto tra debito e PIL.

-

- Le raccomandazioni del Consiglio dell’estate scorsa invitavano i paesi ad alto debito a perseguire una fiscal stance attenta alla sostenibilità di medio-lungo periodo delle finanze pubbliche, ma comunque orientata a sostegno della ripresa, mantenendo inalterata la spesa per investimenti finanziata da risorse nazionali e facendo pieno uso delle risorse del Fondo di ripresa e resilienza (RRF) per finanziare investimenti addizionali. Nel caso dell’Italia veniva inoltre raccomandato di controllare la crescita della spesa corrente finanziata dal bilancio nazionale. Ai paesi con debito meno elevato, veniva suggerito un orientamento di bilancio almeno altrettanto espansivo, ribadendo l’invito al pieno utilizzo delle risorse RRF per nuovi investimenti e al mantenimento in bilancio degli investimenti finanziati con le risorse nazionali.

- Nelle valutazioni dei DPB 2022 del novembre scorso, la Commissione europea ritiene che l’orientamento di bilancio adottato dai paesi dell’area euro sia sostanzialmente in linea con le sue raccomandazioni; tuttavia, all’Italia, la cui politica ha un’intonazione più espansiva della media, viene chiesto di porre in atto misure per il controllo della crescita della spesa corrente finanziata a livello nazionale.