Il Focus “Il monitoraggio delle aziende ospedaliere: gestione economica e indicatori di volumi, qualità ed esiti” esamina per il periodo 2010-18 caratteristiche ed evoluzione delle principali grandezze di bilancio delle aziende ospedaliere, affiancando a questa analisi quella delle informazioni su volume, qualità ed esiti delle prestazioni riferite agli anni 2015-17.

La legge di stabilità per il 2016 ha introdotto meccanismi di verifica capillare degli enti sanitari, individuando alcuni parametri di equilibrio finanziario e di quantità/qualità della produzione di servizi e prevedendo una apposita metodologia di calcolo degli scostamenti economici tra costi e ricavi. Il mancato rispetto di tali parametri imponeva agli enti inadempienti di presentare alla Regione un piano di rientro e riqualificazione, contenente le misure volte, al più tardi entro un triennio, a ripristinare l’equilibrio economico-finanziario e patrimoniale e a migliorare la qualità e l’offerta dei servizi. Nei fatti, questo processo è stato frenato dalla risposta conflittuale di alcune Regioni. A seguito di un ricorso alla Consulta, infatti, si è resa necessaria una revisione delle procedure, cui non è stato poi dato corso, sospendendo di fatto il meccanismo. Alcuni enti sono stati nel frattempo sottratti all’applicazione della normativa attraverso trasformazioni della loro natura giuridica. In altre Regioni, invece, si è ritenuto di cogliere l’occasione offerta dalla normativa per stimolare uno sforzo di riequilibrio delle aziende. In qualche caso l’obbligo di calcolare i parametri utili a valutare la necessità o meno di un piano di rientro ha spinto le Aziende ospedaliere (AO) a una più corretta e completa contabilizzazione delle voci di bilancio e delle prestazioni fornite. Questo rende possibile impostare studi più approfonditi e informati sulle AO e sulle loro performance.

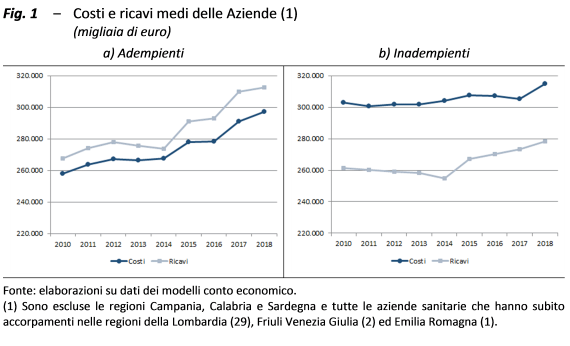

Per quanto riguarda i risultati di bilancio, l’analisi effettuata consente di proporre una serie di considerazioni. Innanzitutto, l’esame in serie storica (anni 2010-18) fa emergere prima del 2015 uno scostamento medio in percentuale dei ricavi, calcolato secondo la metodologia contemplata nell’ambito della normativa sui piani di rientro, abbastanza stabile, ma in aumento nel 2014. Tale aumento sembra attribuibile principalmente a una progressiva riduzione dei ricavi da prestazioni. Distinguendo tra le aziende che nel 2015 risultano adempienti o inadempienti rispetto alle nuove regole introdotte, si osserva che per le aziende con scostamenti eccessivi (aziende inadempienti) tale riduzione è cominciata già dal 2010 (figg. 1a) e 1b)).

La diminuzione di questi ricavi a sua volta è stata in parte determinata, soprattutto nelle aziende adempienti, da una riduzione dei contributi per finanziare prestazioni eccedenti i livelli essenziali di assistenza (LEA) e in parte, specialmente nelle aziende inadempienti, da una diminuzione degli introiti per prestazioni remunerate a tariffa (ricoveri, anche in mobilità attiva, e specialistica ambulatoriale, comprese le compartecipazioni a partire dal 2013). Anche gli introiti da intramoenia sono risultati in calo, soprattutto nelle AO inadempienti. Hanno continuato invece a crescere nel periodo i rimborsi su farmaci (spesso innovativi e costosi) forniti a pazienti non ricoverati, soprattutto nelle aziende adempienti.

La riduzione delle entrate può essere dipesa dalle modifiche introdotte nel sistema tariffario nazionale e in quelli regionali, nonché dalla contrazione del perimetro dell’intervento pubblico, dovuta all’effetto combinato di fattori di offerta e di domanda. Dal lato dell’offerta, hanno inciso la riduzione del personale e dei posti letto, le insufficienze organizzative che non hanno consentito di far fronte a tali riduzioni senza conseguenze sulla qualità dei servizi resi e l’obsolescenza dei macchinari legata alla carenza di investimenti in nuove tecnologie. Dal lato della domanda, la diminuzione della richiesta di prestazioni specialistiche ‒ soggette a compartecipazioni rilevanti, anche per l’introduzione del cosiddetto superticket di 10 euro per ricetta – sembra essere dovuta, in un primo momento, agli effetti della crisi, in seguito a uno spostamento verso il privato.

Nel settore ospedaliero, generalmente, vi sono difficoltà a contenere i costi in misura paragonabile al ridimensionamento dei ricavi, per la quota elevata dei costi fissi e le rigidità dei fattori produttivi. Tuttavia, nel periodo osservato, nelle aziende inadempienti si è verificato un calo delle spese di personale, legato alle numerose misure adottate (con una significativa diminuzione del numero delle teste), che ha in buona misura compensato l’aumento degli acquisti di beni, specialmente farmaci, di altri servizi e degli altri costi. Nelle aziende adempienti il bilanciamento è stato minore e l’aumento dei costi totali più rapido.

Alla riduzione delle entrate delle aziende su prestazioni remunerate a tariffa si è accompagnato, in questa fase, un incremento dei contributi in conto esercizio concessi dalle Regioni, volto essenzialmente a coprire i disavanzi di bilancio delle AO, ma ininfluente rispetto agli scostamenti calcolati secondo la metodologia definita ai fini della normativa sui piani di rientro.

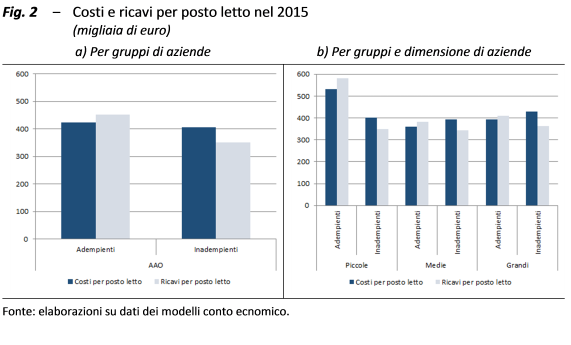

La fotografia del sistema ospedaliero scattata nel 2015, l’anno su cui è stata applicata la procedura per l’individuazione delle aziende che avrebbero dovuto predisporre un piano di rientro, mostra differenze rilevanti tra quelle adempienti e quelle inadempienti, sia in termini di scostamento in percentuale dei ricavi, sia di livello dei ricavi, normalizzati per posto letto (le figg. 2a) e 2b) fanno riferimento alle altre aziende ospedaliere (AAO), escluse cioè quelle universitarie integrate con il SSN). La variabilità dei ricavi appare minore una volta distinte le AAO per dimensione, con l’eccezione delle piccole aziende (in quanto le piccole adempienti hanno caratteristiche particolari). La maggiore capacità attrattiva delle aziende adempienti può dipendere da circostanze legate alle specialità cliniche presenti nelle diverse aziende e al relativo grado di complessità, ma anche plausibilmente da una insufficiente riorganizzazione complessiva dell’offerta e da una minore qualità dei servizi nel gruppo delle aziende inadempienti. Infatti queste ultime più frequentemente non rispettano i parametri relativi a volumi, qualità ed esiti e ottengono meno risorse dalla mobilità attiva.

Quanto ai costi, non troppo distanti nel complesso tra AAO adempienti e inadempienti se calcolati per posto letto, emerge il peso maggiore (sia in termini di incidenza sui ricavi, sia di quota sui costi complessivi) della spesa di personale nelle seconde, malgrado il calo più forte negli anni immediatamente precedenti. Le piccole e le grandi imprese, inoltre, mostrano una minore spesa per il personale dipendente rispetto alle medie e una maggiore spesa per personale non dipendente.

A partire dal 2015, le tendenze di costi e ricavi si modificano, tanto da consentire un miglioramento consistente dei saldi fino al 2017 e un lieve peggioramento nel 2018. Si osserva infatti nelle aziende adempienti un rapido aumento dei costi, più che compensato da una ancora più veloce crescita dei ricavi, mentre le aziende inadempienti si assicurano una crescita dei ricavi meno importante, ma riescono a ridimensionare i costi nel 2016 e nel 2017. L’impressione che su questi risultati abbia influito l’introduzione della normativa sui piani di rientro non può essere corroborata dalla constatazione di una predisposizione e applicazione tempestiva di tali piani in tutte le aziende che ne avrebbero avuto la necessità, dal momento che il processo si è interrotto in molte regioni o è andato avanti con lentezza. Appare tuttavia probabile che il confronto con le nuove regole abbia spinto comunque le aziende a sforzi maggiori per non rientrare – o non rientrare più – nel novero degli enti inadempienti, sia cercando di aumentare la produzione ed erogazione effettiva (e quella contabilizzata), sia, nei casi di aziende con scostamenti eccessivi, attraverso un migliore controllo dei costi (realizzato malgrado un rialzo delle spese di personale). Può aver giovato la conclusione di alcuni processi di ristrutturazione delle reti ospedaliere. Nel confronto tra aziende adempienti e inadempienti si rafforza comunque negli anni più recenti la capacità attrattiva delle prime.

Tutto questo è avvenuto in presenza di un miglioramento dei risultati relativi a qualità, esiti e volumi. Con riguardo ai segnali trasmessi da questi indicatori si ritiene che sia necessario adoperare tuttavia una ulteriore dose di prudenza, per la difficoltà a imbrigliare in un numero limitato di parametri tutti gli aspetti della valutazione dell’output e dell’outcome di un ospedale.

L’analisi effettuata può contribuire alla comprensione dello stato dei grandi ospedali italiani nel momento in cui si sono trovati ad affrontare l’emergenza sanitaria in corso e può rappresentare una base di partenza per esaminare in seguito gli effetti delle ristrutturazioni adottate nelle AO per far fronte alla diffusione del COVID-19 (soprattutto attraverso l’aumento dei posti di terapia intensiva e il reclutamento di nuovo personale, previsti dai decreti legge 14, 18 e 34 del 2020).