La legge di bilancio per il 2017 è intervenuta sulla regolazione della spesa farmaceutica, vincolando parte dei finanziamenti alla sanità all’acquisto di medicinali innovativi e vaccini e modificando il sistema di tetti di spesa e di rimborsi da parte della filiera del farmaco, il cosiddetto pay-back. Il Focus approfondisce il tema del governo della spesa farmaceutica, con particolare attenzione al meccanismo dei tetti e alla copertura degli sforamenti, anche alla luce delle modifiche apportate dalla manovra di bilancio.

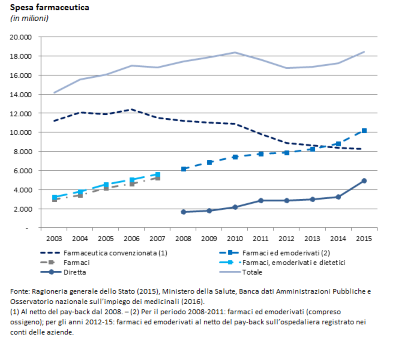

Dopo il 2010, grazie a una regolazione sempre più stretta del settore e all’aumento delle compartecipazioni, la crescita della spesa farmaceutica è stata fermata, trovando spazio anche per l’introduzione dei nuovi, costosi farmaci contro l’epatite C. Dalla figura emerge l’andamento speculare degli acquisti di prodotti farmaceutici ed emoderivati rispetto a quello della farmaceutica convenzionata, dovuto principalmente alla diffusione della distribuzione diretta (con spostamento di quote di spesa dall’uno all’altro aggregato), oltre che all’introduzione di farmaci innovativi (per lo più collocati tra quelli acquistati dalle strutture pubbliche) e all’ampliamento della quota dei generici (soprattutto nell’ambito della convenzionata).

Dopo il 2010, grazie a una regolazione sempre più stretta del settore e all’aumento delle compartecipazioni, la crescita della spesa farmaceutica è stata fermata, trovando spazio anche per l’introduzione dei nuovi, costosi farmaci contro l’epatite C. Dalla figura emerge l’andamento speculare degli acquisti di prodotti farmaceutici ed emoderivati rispetto a quello della farmaceutica convenzionata, dovuto principalmente alla diffusione della distribuzione diretta (con spostamento di quote di spesa dall’uno all’altro aggregato), oltre che all’introduzione di farmaci innovativi (per lo più collocati tra quelli acquistati dalle strutture pubbliche) e all’ampliamento della quota dei generici (soprattutto nell’ambito della convenzionata).

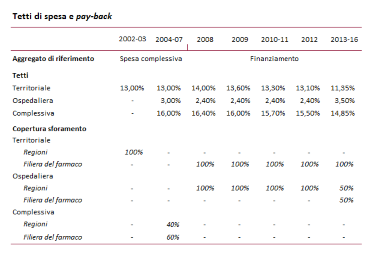

Il sistema di tetti e pay-back è stato più volte rivisto. Dal 2008, anche nell’ambito delle misure di spending review, è stata attuata una progressiva riduzione del tetto complessivo di spesa farmaceutica, mentre la filiera del farmaco è stata chiamata a coprire l’intero sforamento della farmaceutica territoriale (convenzionata più acquisti diretti da parte delle aziende sanitarie). Dal 2013 il rimborso a carico della filiera del farmaco ha riguardato anche la metà dello sforamento dell’ospedaliera, il cui tetto è stato contestualmente alzato di oltre un punto.

L’applicazione del pay-back nel periodo 2013-15 ha incontrato molti ostacoli. I provvedimenti di ripiano sono stati oggetto di numerosi ricorsi da parte delle aziende farmaceutiche e della distribuzione, che hanno portato ad annullamenti da parte del TAR. La questione si è trascinata negli anni, tra misure “tampone”, ulteriori ricorsi e sospensioni da parte dei giudici amministrativi, fino ad arrivare a un contenzioso tra aziende farmaceutiche e AIFA su un pay-back di circa 1,5 miliardi per il triennio 2013-15, di cui circa 600 milioni non sono stati pagati dalle imprese. Sul contenzioso è attesa per luglio la sentenza del TAR.

Lo sforamento del tetto della territoriale ha riguardato soprattutto il Mezzogiorno, il Lazio e le Marche, ma dal lato dell’ospedaliera il tetto si è rivelato difficile da rispettare per tutte le Regioni.

Le difficoltà applicative del pay-back vanno ricercate nella complessità del disegno istituzionale, in un quadro legislativo in continuo movimento, nella scarsa qualità dei dati utilizzati, nell’insufficiente solidità e trasparenza dei procedimenti di calcolo adottati dall’AIFA. Le principali criticità sono emerse in relazione all’aggregazione della distribuzione diretta insieme alla convenzionata, che richiedeva la separazione degli acquisti delle strutture sanitarie tra componente ospedaliera e diretta.

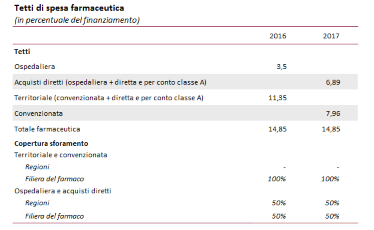

Con la legge di bilancio per il 2017 si è stabilito di aggregare la distribuzione diretta con quella ospedaliera, anziché con la convenzionata, ponendo tutti gli acquisti di farmaci da parte delle strutture sanitarie sotto il medesimo tetto degli acquisti diretti; sono stati di conseguenza modificati i massimali consentiti per i due gruppi, a parità di tetto complessivo. Dal 2017 è stato inoltre confermato il Fondo per i farmaci innovativi (precedentemente previsto solo per il 2015 e il 2016) ed è stato costituito un ulteriore Fondo per i farmaci oncologici innovativi, vincolando a tale scopo un miliardo del finanziamento al SSN. Entrambi i Fondi sono esclusi dal pay-back. Ulteriori risorse sono state finalizzate all’attuazione di un estensivo piano nazionale vaccini.

Con la legge di bilancio per il 2017 si è stabilito di aggregare la distribuzione diretta con quella ospedaliera, anziché con la convenzionata, ponendo tutti gli acquisti di farmaci da parte delle strutture sanitarie sotto il medesimo tetto degli acquisti diretti; sono stati di conseguenza modificati i massimali consentiti per i due gruppi, a parità di tetto complessivo. Dal 2017 è stato inoltre confermato il Fondo per i farmaci innovativi (precedentemente previsto solo per il 2015 e il 2016) ed è stato costituito un ulteriore Fondo per i farmaci oncologici innovativi, vincolando a tale scopo un miliardo del finanziamento al SSN. Entrambi i Fondi sono esclusi dal pay-back. Ulteriori risorse sono state finalizzate all’attuazione di un estensivo piano nazionale vaccini.

La manovra limita l’entità del pay-back a carico della filiera del farmaco nel 2017 e produce un aggravio per le Regioni: con l’introduzione dei due Fondi per i farmaci innovativi, esclusi dal pay-back, implicitamente si aumentano i massimali di spesa; ridefinendo le categorie soggette a tetto, una parte della spesa precedentemente sottoposta a pay-back integrale passa nella categoria a rimborso parziale. Questi effetti sono in parte controbilanciati dalla riduzione del finanziamento complessivo al SSN, che implica un abbassamento dei tetti, e dalla sopraggiunta impossibilità di compensare parzialmente la tendenza fortemente crescente della spesa farmaceutica diretta (che include una quota importante di farmaci innovativi) con quella moderata della convenzionata. Gli effetti complessivi dipenderanno dall’andamento della spesa e dalla sua composizione tra convenzionata, diretta e ospedaliera: in particolare, la riduzione del pay-back sarà tanto maggiore quanto più elevata sarà la spesa per distribuzione diretta (compresi gli esborsi per i farmaci contro l’epatite C), sulla quale il rimborso a carico delle imprese è stato dimezzato.

Considerato che le risorse, in primis quelle destinate ai Fondi, non sono aggiuntive ma da reperire nell’ambito del finanziamento complessivo del SSN, la conferma di tale impostazione richiederà, in futuro, di monitorare l’equilibrio tra investimento in nuove tecnologie e finanziamento dei servizi più tradizionali.

Le distorsioni del mercato sanitario e il notevole potere di mercato di industria e distribuzione farmaceutica confermano l’opportunità di adottare misure di programmazione della spesa mediante la predefinizione di budget e meccanismi di rientro dagli sforamenti; in questo quadro il pay-back, soprattutto in un contesto di continuità normativa, sembrerebbe confermare la propria utilità, anche se non può essere l’unico strumento per il governo della spesa farmaceutica. Il controllo di quest’ultima richiede anche altre iniziative, ad esempio: revisione dei margini della distribuzione, ulteriore stimolo all’uso di farmaci non coperti da brevetto o comunque a prezzo più basso, razionalizzazione dei criteri di competenza tra Stato e Regioni sui prontuari, programmazione dei trattamenti con medicinali innovativi e vaccini, condizionata alla verifica del rapporto rischio-beneficio e costo-efficacia, miglioramento dell’appropriatezza.

Il costo dei farmaci innovativi sta assumendo una rilevanza crescente nel dibattito internazionale, ponendo una sfida per il decisore politico: in assenza di una disponibilità da parte delle case produttrici a contenere i prezzi, è stato sottolineato che il sistema dei brevetti potrebbe anche essere ripensato, con uno spostamento a favore del pubblico della linea di confine tra compiti dello Stato (tutela della salute e in particolare emergenza sanitaria) e funzionamento del mercato.