Il Focus analizza l’impatto del COVID-19 sui bilanci delle aziende ospedaliere italiane, facendo emergere conseguenze piuttosto differenti fra le diverse zone del Paese. Lo studio prende in considerazione 72 aziende ospedaliere (quelle sempre presenti dal 2015 al 2021), confrontando i conti economici del biennio appena trascorso con quelli del quinquennio precedente.

Conti più in rosso

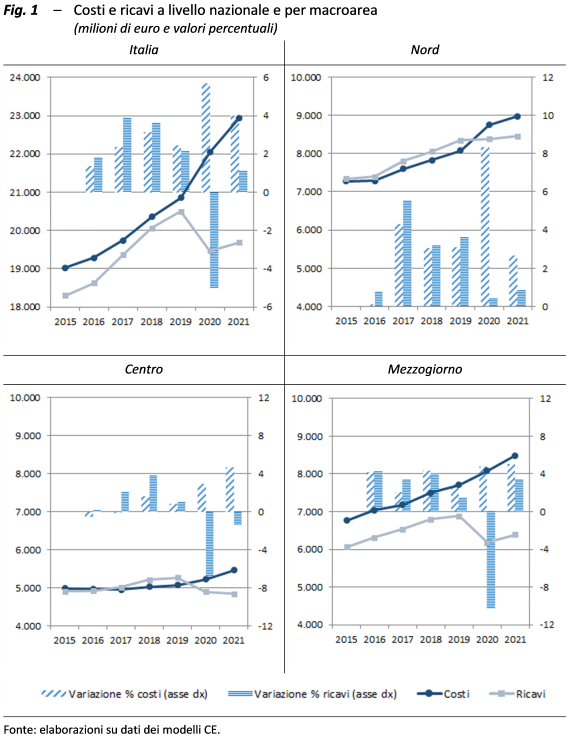

Il quadro che emerge dall’analisi dei dati (evidente soprattutto se si considera, piuttosto che il risultato di esercizio, lo scostamento tra costi e ricavi determinati come remunerazione dell’attività) è quello di un peggioramento dei conti dovuto sia alla riduzione dei ricavi sia all’aumento dei costi. In valore assoluto, lo scostamento costi-ricavi delle aziende ospedaliere italiane è passato da circa 360 milioni nel 2019 a quasi 2,6 miliardi nel 2020 e a più di 3,2 miliardi nel 2021. Nel 2020 la situazione si è aggravata soprattutto nel Mezzogiorno. Invece nel 2021 lo scostamento è aumentato solo lievemente nell’area meridionale del Paese, così come al Nord, a fronte di un incremento più evidente nel Centro (fig. 1).

L’effetto COVID-19 su ricavi e costi

Nel 2020 i ricavi sono diminuiti del 5 per cento su base annua, mentre i costi sono aumentati del 5,7 per cento. Nel 2021, mentre dal lato dei ricavi si è registrato un contenuto recupero (+1,1 per cento), dal lato dei costi è emerso un ulteriore incremento del 4 per cento.

A livello di macroaree, solo nel Nord si è riusciti a stabilizzare i ricavi (+1,3 per cento nel 2021 rispetto al 2019), che invece sono diminuiti in entrambi gli anni nel Centro (-8,1 per cento rispetto al 2019) e solo nel 2020 nel Mezzogiorno (dove la riduzione nel 2021 rispetto al 2019 è stata del 7,2 per cento, malgrado il parziale recupero nel 2021).

I costi nel 2020 sono aumentati soprattutto al Nord, l’area colpita per prima dalla pandemia (8,3 per cento, contro il 4,8 nel Mezzogiorno e il 2,9 nel Centro), mentre nel 2021 principalmente nel Mezzogiorno e nel Centro. Nel biennio, si è registrato un tasso medio annuo di crescita dei costi del 5,5 per cento al Nord, del 4,9 per cento nel Mezzogiorno e del 3,8 per cento nel Centro.

Perché sono diminuiti i ricavi…

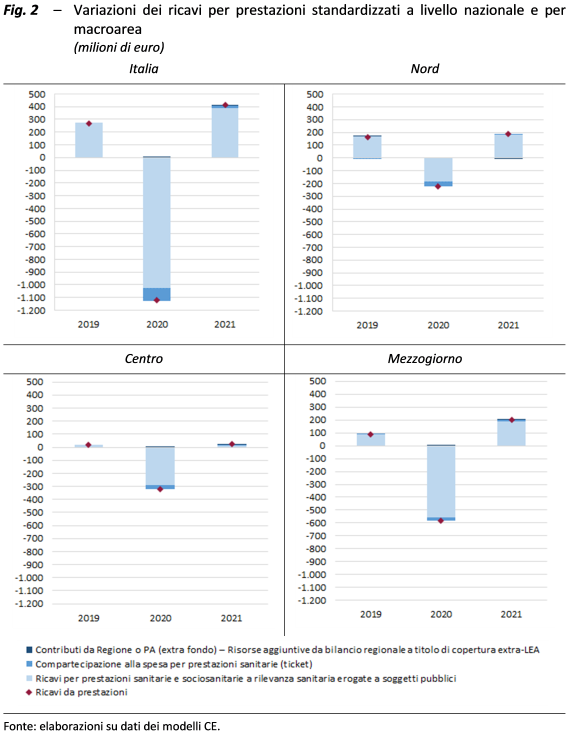

Nel 2020 i ricavi sono diminuiti soprattutto per il ridimensionamento dell’attività a causa dell’emergenza sanitaria. Il Mezzogiorno ha subito la maggiore riduzione dei ricavi da prestazioni (-13,3 per cento), seguito dal Centro (-9,8 per cento) e dal Nord (-4,4 per cento). Nel 2021, invece, il Centro si è caratterizzato per una minore capacità di recupero (+0,8 per cento), mentre il Mezzogiorno ha ottenuto il tasso di crescita più elevato (+5,3 per cento) (fig. 2).

A livello nazionale, la riduzione nel 2020 è dipesa essenzialmente dalla diminuzione dei ricavi per ricoveri (-800 milioni) e per prestazioni ambulatoriali (-200 milioni). Quasi metà della riduzione si è verificata nel Mezzogiorno, dove si è registrata la maggiore riduzione delle prestazioni erogate.

Nel 2021 il Mezzogiorno ha garantito il 64 per cento del recupero sui ricoveri e il 45 per cento sulle prestazioni ambulatoriali, mentre il Centro ha continuato a subire perdite (anche se lievi) sui ricoveri e ha contribuito solo marginalmente al recupero dei ricavi sulle prestazioni ambulatoriali.

Nel 2020 gli introiti da prestazioni in regime di intramoenia sono diminuiti per più di 100 milioni a causa dell’emergenza sanitaria, che ha influito anche sulle quantità erogate di questi servizi. Nel 2021 la ripresa dell’intramoenia è stata probabilmente favorita dalle misure adottate per recuperare le liste di attesa.

…e perché sono cresciuti i costi

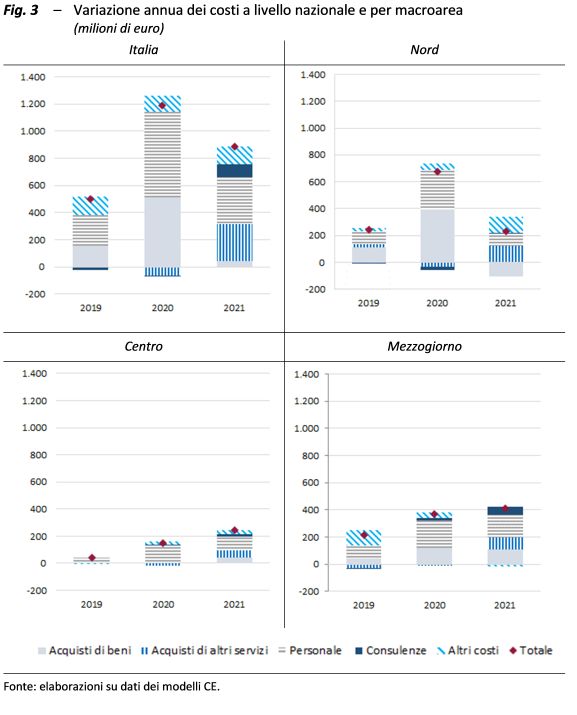

L’aumento complessivo dei costi tra il 2019 e il 2021 è stato di quasi 2,1 miliardi, che rappresentano circa il 10 per cento della spesa relativa al 2019 (fig. 3).

Poco meno della metà dell’incremento complessivo è stata determinata dagli oneri per il personale dipendente (+6,9 per cento nel 2020 e +3,6 per cento nel 2021). L’incremento del biennio varia tra il 10,3 per cento del Centro e l’11,2 per cento del Nord.

La spesa per il personale non dipendente (consulenze, collaborazioni, interinale, rimborsi al personale in comando, IRAP sulle collaborazioni), invece, a livello nazionale è scesa di meno del 2 per cento nel 2020, ma si è impennata di quasi il 23 per cento nel 2021, trainata dal Mezzogiorno (+38 per cento) e dal Centro (+28 per cento).

I costi legati agli acquisti di beni sono aumentati dell’8,6 per cento nel 2020, principalmente a causa della variazione registrata nel Nord (poco meno del 17 per cento), seguita, tuttavia, da una riduzione nel 2021.

Gli acquisti di altri servizi, diversi dalle consulenze e dalle indennità del personale universitario, sono lievemente diminuiti nel 2020 in tutte le macroaree (-2,2 per cento a livello nazionale, poco più di 60 milioni in valore assoluto), ma sono aumentati significativamente nel 2021 (+9,6 per cento, 270 milioni), riflettendo la ripresa dell’attività.

Con la pandemia accelera l’aumento del personale del SSN

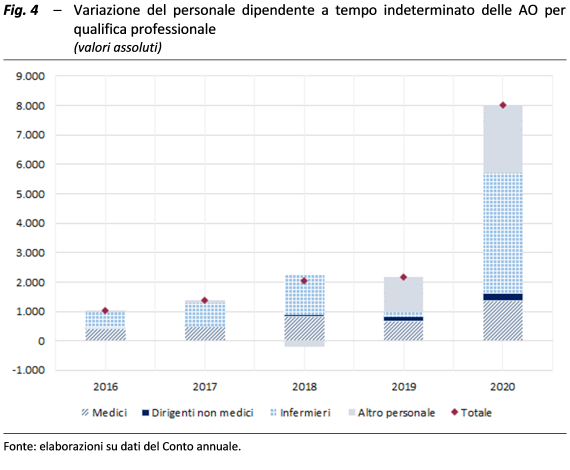

Rispetto alla situazione complessiva del SSN, che ha subito una consistente riduzione del numero di dipendenti a tempo indeterminato tra il 2008 e 2017 (-40.000 unità), seguita da una ripresa limitata nel biennio 2018-19, a causa di una serie di misure di contenimento della spesa successivamente allentate, nelle aziende ospedaliere i dipendenti a tempo indeterminato risultano in lieve crescita già dal 2016 e nel 2020 si osserva un incremento considerevole: +5,5 per cento, corrispondente a circa 8.000 dipendenti in più.

Mentre tra il 2015 e il 2019 il personale era stato rafforzato soprattutto nel Mezzogiorno, nel 2020 l’occupazione è aumentata principalmente al Centro e al Nord (con tassi superiori al 6 per cento, contro il 4 per cento del Mezzogiorno).

Guardando alle qualifiche del personale assunto a tempo indeterminato, nel 2020 vi è stato un significativo aumento del numero di infermieri (+6 per cento rispetto al 2019, pari a +4.087 unità, a fronte di +2.780 tra il 2016 e il 2019) e di medici (+5,1 per cento, pari a +1.377 unità, contro +2.383 tra il 2016 e il 2019) (fig. 4).

Per quanto riguarda il personale flessibile (a tempo determinato, lavoratori socialmente utili e di pubblica utilità), ridimensionato negli anni precedenti anche grazie alle stabilizzazioni, nel 2020 è stato registrato un forte incremento, pari a circa il 30 per cento (54 per cento al Nord, 34 al Centro e 19 nel Mezzogiorno), corrispondente a più di 2.800 unità annue. Anche in questo ambito, gli infermieri rappresentano la categoria con il maggiore aumento in valore assoluto (+1.392 unità) e, in questo caso, anche percentuale (+35 per cento).

Infine, per quel che concerne gli incarichi esterni e le collaborazioni, che nel passato si era cercato di limitare, nel 2020 si è registrato un aumento di circa 1.800 contratti attivi (+31,7 per cento), a seguito degli interventi emergenziali.