20 giugno 2023 | Il Rapporto sulla politica di bilancio dell’Ufficio parlamentare di bilancio (UPB) esamina le tendenze recenti e le prospettive dell’economia italiana e della finanza pubblica; contiene inoltre approfondimenti tematici che riguardano il nuovo quadro di governance europea, la riforma delle misure di contrasto alla povertà e l’impatto distributivo dell’inflazione sulle famiglie.

Nel 2022 l’Italia resiste agli shock e cresce più dei principali partner europei

Il 2022, iniziato nel segno di una graduale normalizzazione dopo gli anni della pandemia, è stato invece caratterizzato da eventi eccezionali e inattesi a livello globale, a partire dall’invasione dell’Ucraina da parte della Russia.

Ne sono derivati un deterioramento degli indicatori di fiducia e delle prospettive di crescita e di inflazione, in particolare per le economie più dipendenti dalle forniture energetiche della Russia. Nei mesi successivi all’inizio della guerra, è cresciuta l’incertezza sulle prospettive dell’economia mondiale, mentre l’aumento dell’inflazione, che in diversi Paesi avanzati raggiungeva valori che non si registravano almeno dagli anni ottanta, ha spinto le banche centrali ad avviare politiche di restrizione monetaria per mantenere ancorate le aspettative.

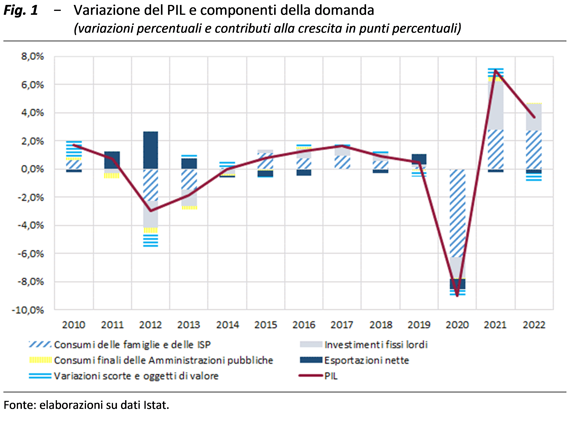

In questo contesto, l’economia italiana ha mostrato segni di resistenza agli shock avversi: nel 2022 è cresciuta del 3,7 per cento, più dei maggiori partner europei, sospinta diffusamente dalla domanda, in particolare dai consumi delle famiglie, dagli investimenti fissi lordi e dalle esportazioni (fig. 1).

Migliorano le attese per il 2023, ma restano i rischi al ribasso nel medio termine

All’inizio del 2023 il quadro degli indicatori disponibili ha assunto un’intonazione favorevole, nonostante il perdurare di fattori di fragilità come il conflitto in Ucraina, l’elevata inflazione e il manifestarsi di nuove tensioni finanziarie. La crescita del PIL dell’Italia nel primo trimestre di quest’anno (0,6 per cento in termini congiunturali) è risultata migliore delle attese, sia del Ministero dell’Economia e delle finanze (MEF) sia del panel UPB. Al momento si qualificano quindi rischi al rialzo sulle stime di quest’anno. Nel medio periodo (specialmente per il 2024) i fattori di rischio per il nostro Paese si confermano invece orientati al ribasso, così come le attese sul contesto economico globale.

La realizzazione del Piano Nazionale di Ripresa e Resilienza (PNRR) e i suoi tempi rappresentano un elemento fondamentale di cui tener conto nella valutazione delle previsioni macroeconomiche e di finanza pubblica. Attualmente, secondo una stima aggiornata dell’UPB, il PNRR avrà un impatto sul PIL di quasi tre punti percentuali al 2026. In questo momento è in corso una riformulazione del Piano volta a favorire la realizzabilità dei progetti. Le conseguenze sui saldi di bilancio e sull’economia dovranno essere pertanto attentamente valutate.

Andranno colte a pieno tutte le opportunità aperte dalla revisione del PNRR per assicurare nuovo slancio all’azione di riforma e al potenziamento infrastrutturale, entrambi essenziali per superare i divari generazionali, di genere e territoriali e consentire all’economia di affrontare le sfide tecnologiche e ambientali che attendono il Paese.

Previsioni del quadro macroeconomico: una valutazione ex post

Il Rapporto affronta il tema dell’accuratezza delle previsioni macroeconomiche, cruciale nelle determinazioni e negli orientamenti delle politiche di bilancio.

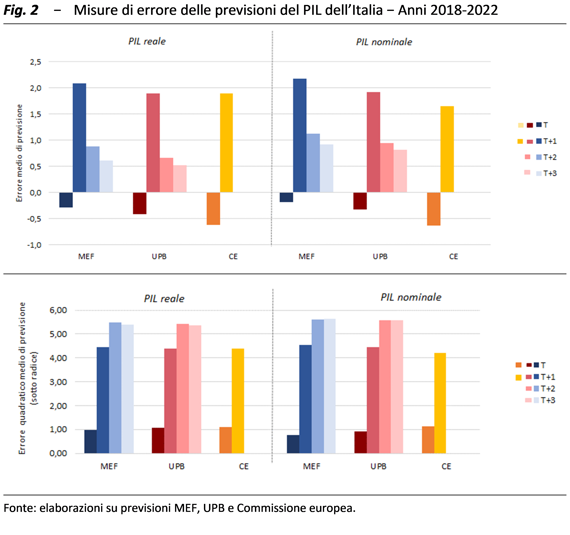

Dall’analisi emerge che, negli anni 2018-2022, le previsioni del MEF, dell’UPB e della Commissione europea sul PIL reale sono lievemente pessimistiche per l’anno in corso, mentre appaiono ottimistiche per gli orizzonti maggiori, soprattutto per l’anno successivo e in particolare per il MEF; anche per il PIL nominale si osserva un’elevata distorsione sull’anno (t+1), che si riduce per gli orizzonti più distanti; gli ordini di grandezza dell’errore sono simili tra le istituzioni e l’errore aumenta con l’orizzonte temporale, come atteso dalla teoria (fig. 2).

La precisione delle previsioni è determinante per evitare di creare spazi fiscali fittizi, che potrebbero compromettere l’efficacia e la credibilità della programmazione di bilancio.

Analizzando le previsioni del Governo, emerge che dopo il 2014, anno in cui l’UPB viene costituito e inizia a svolgere il processo di validazione dei quadri macroeconomici contenuti nei documenti governativi (DEF e NADEF), le stime sul PIL – in particolare quello reale − sono diventate più equilibrate. Inoltre, se si guarda all’ampiezza degli errori, dal 2014 risulta migliorata anche l’accuratezza delle previsioni del Governo.

Finanza pubblica: dall’emergenza alla normalizzazione

Per la finanza pubblica il 2022 può essere visto come un anno ancora di emergenza. Il disavanzo delle Amministrazioni pubbliche è risultato pari all’8 per cento del PIL, in riduzione rispetto all’anno precedente (9 per cento) ma ancora elevato per il terzo anno consecutivo. Hanno pesato in particolare i diversi interventi volti a fronteggiare gli effetti della crisi energetica e la nuova contabilizzazione di alcuni bonus edilizi (Superbonus e Bonus facciate). Rilevante è stato anche il concorso della maggiore spesa per interessi, oltre 83 miliardi, quasi 20 miliardi in più del 2021. Dopo otto anni di riduzioni consecutive anche in termini nominali, gli oneri per il servizio del debito sono tornati a crescere di oltre il 10 per cento nel 2021 e di oltre il 30 per cento nel 2022. Al netto della nuova contabilizzazione del Superbonus e del Bonus facciate, il disavanzo sarebbe stato pari al 5,7 per cento del PIL, sostanzialmente in linea con gli obiettivi programmatici.

Il rapporto tra il debito pubblico e il PIL è diminuito a fine 2022 al 144,4 per cento, in calo di 5,5 punti percentuali rispetto al 149,9 per cento dell’anno precedente.

Il 2023, dopo il periodo di emergenza, può essere considerato un anno di transizione. Il disavanzo programmatico del DEF (che tiene conto anche degli effetti del DL 48/2023 recentemente approvato) dovrebbe calare in maniera rilevante, al 4,5 per cento del PIL, beneficiando anche del notevole ridimensionamento degli effetti del Superbonus e del Bonus facciate e della consistente diminuzione delle misure contro il caro energia.

In prospettiva, il triennio 2024-26 dovrebbe essere caratterizzato dal graduale ritorno alla “normalizzazione” della politica di bilancio, dopo l’eccezionalità della sospensione dei vincoli numerici del Patto di stabilità e crescita.

Lo scenario programmatico di finanza pubblica del DEF 2023 conferma il sentiero di riduzione di deficit e debito pubblico in rapporto al PIL. Viene confermato l’obiettivo di un deficit al 3 per cento del PIL nel 2025 (3,7 per cento nel 2024), e si programma un’ulteriore riduzione al 2,5 per cento nel 2026. Anche la strategia di riduzione graduale del rapporto tra il debito pubblico e il PIL è stata ribadita: dopo il calo registrato nel 2022, il rapporto tra il debito pubblico e il prodotto è atteso diminuire ancora negli anni successivi, passando dal 142,1 per cento nel 2023 al 140,4 per cento nel 2026.

L’obiettivo di ridurre il rapporto tra il debito pubblico e il PIL con un percorso di graduale aggiustamento di bilancio che eviti un impatto troppo sfavorevole sulla crescita e in un contesto di programmazione di bilancio più stabile nel tempo appare in linea con lo spirito delle proposte di riforma del quadro di regole di bilancio della UE. Tuttavia, nel 2024, anno in cui verrà rimossa la clausola che ha sospeso le regole attuali del Patto di stabilità e crescita, il deficit è ancora previsto oltre il 3 per cento del PIL; il percorso di riduzione del rapporto tra il debito pubblico e il PIL prevede diminuzioni nel triennio 2024-26 pari in media a circa 0,6 punti percentuali, meno di quanto prospettato in precedenza.

La stabilità dei saldi programmatici di bilancio presentata nel DEF 2023 appare appropriata; almeno nel breve periodo il raggiungimento degli obiettivi dovrebbe essere facilitato dal progressivo venir meno delle misure volte a contrastare le crisi pandemica ed energetica.

È opportuno sottolineare una serie di elementi di incertezza sulle prospettive di finanza pubblica, connessi sia allo scenario macroeconomico e alla realizzazione del PNRR sia ad aspetti inerenti alla programmazione di bilancio. Con riferimento a quest’ultima, vanno risolte le incertezze riguardanti l’individuazione di adeguate coperture finanziarie degli interventi di bilancio che si prospettano: le misure per le politiche invariate e, in particolare, il rinnovo dei contratti del pubblico impiego, eventuali necessità derivanti dai provvedimenti collegati al disegno di legge di bilancio elencati nel DEF, tra cui quello in materia di disciplina pensionistica, nonché le esigenze connesse alla riduzione della pressione fiscale nell’arco della legislatura e ai nuovi provvedimenti che il Governo deciderà di adottare nell’ambito della manovra di fine anno come annunciato nel DEF.

Per quanto riguarda la possibilità di una riduzione della pressione fiscale, il DEF fa riferimento, tra le possibili coperture, a una maggiore collaborazione tra fisco e contribuenti. Interventi volti ad aumentare il rispetto degli adempimenti fiscali sono importanti ai fini della lotta all’evasione fiscale, ma i loro effetti finanziari sono di incerta quantificazione ex ante. Per un principio di prudenza, sarebbe quindi auspicabile non utilizzarli ai fini della copertura di interventi di tipo strutturale.

Nell’insieme, sembrerebbero quindi necessarie cospicue risorse di copertura che, dopo il periodo di risanamento del recente passato, appare difficile poter reperire senza incidere sulla prestazione dei servizi e sull’attuazione delle politiche sociali, come anche reso evidente dai risparmi relativamente limitati che – nei programmi del Governo − sono previsti derivare dal rafforzamento della revisione della spesa dei Ministeri nei prossimi anni.

APPROFONDIMENTI TEMATICI

La nuova governance UE e l’impatto sulla finanza pubblica

Le proposte legislative di riforma del quadro di regole di bilancio della UE, presentate dalla Commissione europea lo scorso aprile, presentano delle novità rilevanti sia per la parte preventiva che per quella correttiva del Patto di stabilità e crescita, ma anche per le procedure di bilancio nazionali.

La proposta contiene una serie di elementi da valutare favorevolmente, anche se appare necessaria una maggiore ambizione verso la costituzione di una capacità di bilancio comune. Rispetto alle regole numeriche vigenti, il nuovo quadro appare più adatto a contemperare gli obiettivi, ugualmente importanti, di sostenibilità delle finanze pubbliche, stabilità del ciclo economico e crescita del PIL.

Una novità importante è il rafforzamento della titolarità da parte degli Stati membri, ovvero della loro partecipazione e responsabilità nella definizione del proprio sentiero di aggiustamento di bilancio. Gli Stati membri con disavanzo superiore al 3 per cento o debito superiore al 60 per cento del PIL dovranno presentare dei Piani strutturali di bilancio con programmi pluriennali di consolidamento tali da garantire, nel medio periodo, la riduzione continua dello stock di debito in rapporto al PIL e il mantenimento del disavanzo al di sotto della soglia del 3 per cento del PIL. I Piani avranno durata minima di quattro anni, estendibili a sette se il paese si impegna a realizzare riforme strutturali e investimenti volti a sostenere la crescita potenziale e a migliorare la sostenibilità delle finanze pubbliche. Il maggior coinvolgimento diretto favorisce la credibilità del percorso di consolidamento di bilancio dei Paesi con potenziali effetti positivi sui mercati finanziari e sui tassi di interesse. Sotto questo aspetto, è auspicabile che gli Stati membri possano preventivamente discutere con la Commissione le ipotesi alla base delle traiettorie tecniche che essa renderà pubbliche all’inizio della procedura.

Appare positiva la scelta di concentrarsi, nella fase di monitoraggio annuale, su un unico indicatore, la spesa primaria netta finanziata da risorse nazionali. Da una parte infatti si evita che la politica di bilancio si basi su molteplici indicatori che, spesso, forniscono segnali non univoci. Dall’altra, la spesa primaria netta finanziata da risorse nazionali include voci sotto il controllo dei governi e non incide sul livello e sulla composizione dei bilanci degli Stati membri. Infatti, ai fini del monitoraggio, la spesa primaria verrà calcolata al netto dell’impatto delle misure discrezionali di entrata. I governi potranno quindi decidere aumenti complessivi di spesa sempreché essi vengano finanziati da corrispondenti interventi discrezionali che accrescano le entrate.

L’accento posto sulla sostenibilità delle finanze pubbliche nel medio periodo fornisce un incentivo a rafforzare la qualità della politica di bilancio a livello nazionale, perché preserva componenti, come gli investimenti pubblici, che hanno un maggiore impatto sulla crescita.

Un aspetto critico del nuovo quadro di regole riguarda i margini di flessibilità previsti nel caso le ipotesi di partenza si rivelino irrealistiche nel corso del tempo. Sarebbe auspicabile che la clausola per eventi eccezionali per singolo Paese, attualmente prevista solo per le calamità naturali, fosse estesa anche ai casi di andamenti nelle variabili macroeconomiche significativamente più sfavorevoli rispetto a quelli originariamente ipotizzati.

Il nuovo quadro non prevede inoltre incentivi idonei ad assicurare che l’orientamento della politica di bilancio nell’area comune risulti appropriato. In assenza di adeguati presidi di coordinamento delle politiche di bilancio nazionali e tra queste e la politica monetaria comune, le regole fiscali rischiano di condurre, almeno nei prossimi anni durante i quali la maggioranza dei paesi dovrà attuare il piano di aggiustamento, a impostazioni di bilancio eccessivamente restrittive per l’area dell’euro.

Infine, nella proposta di riforma della Commissione il tema della costituzione di una capacità di bilancio comune, che consentirebbe di realizzare una governance economica più efficace dell’area euro, risulta assente. La sua definizione consentirebbe di finanziare gli investimenti legati al rafforzamento dei beni pubblici europei (ad esempio la transizione ecologica ed energetica) e di condurre politiche di stabilizzazione del ciclo per l’area dell’euro nel suo complesso. È auspicabile quindi che, una volta approvato il nuovo quadro di regole di bilancio della UE, si compiano passi in avanti in questa direzione.

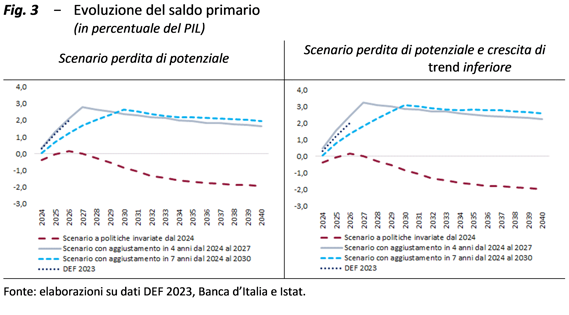

Le proiezioni di medio periodo elaborate dall’UPB mostrano che, in Italia, per rispettare il nuovo quadro di regole e permettere nel medio termine la discesa plausibile del rapporto tra debito e PIL con un indebitamento netto inferiore al 3 per cento del PIL, il saldo primario dovrebbe raggiungere entro il 2027, a seguito di un aggiustamento di bilancio in quattro anni, un avanzo compreso tra il 2,8 e il 3,2 per cento del PIL a seconda delle ipotesi di crescita più o meno favorevoli del prodotto potenziale. Sempre per il rispetto del quadro di regole, valori simili di saldo primario dovrebbero essere raggiunti entro il 2030 se il consolidamento di bilancio fosse più graduale, su un periodo di sette anni (fig. 3).

Gli obiettivi del DEF fino al 2026 appaiono compatibili con tali percorsi di aggiustamento. È importante, quindi, che essi vengano confermati nei futuri documenti programmatici e che il percorso di consolidamento prosegua dopo il 2026 fino al raggiungimento di avanzi primari adeguati. Ciò consentirebbe al debito pubblico di ridursi in rapporto al PIL in modo costante e plausibile, non solo nel breve ma anche nel medio periodo, anche a fronte di shock macro-finanziari avversi e a fronte del previsto aumento delle spese legate all’invecchiamento della popolazione.

Dal Reddito di Cittadinanza all’Assegno di Inclusione: la riforma delle misure di contrasto alla povertà

La spesa sostenuta da aprile 2019 ad aprile 2023 per l’erogazione del Reddito (RdC) e della Pensione (PdC) di cittadinanza è stata di 30,3 miliardi (con un massimo di 8,8 miliardi nel 2021). I nuclei beneficiari (inizialmente pari a 570.000) sono cresciuti costantemente, fatta eccezione per i mesi iniziali e ottobre del 2020 (sospensione obbligatoria dopo i diciotto mesi di fruizione), fino a raggiungere 1,4 milioni di unità a luglio del 2021; nei mesi successivi è iniziata una graduale diminuzione proseguita anche nei primi mesi del 2023.

L’introduzione del RdC ha reso rilevante in Italia il tema dell’integrazione tra sussidi e politiche attive. Il tentativo di coniugare la garanzia di un reddito minimo con l’attivazione lavorativa è stato affrontato mediante condizionalità e obblighi che richiedevano l’operatività di una complessa macchina amministrativa. Gli esiti sono stati condizionati dal lento e difficoltoso avvio delle procedure organizzative, anche a causa della concomitante crisi pandemica. Tuttavia, dati Anpal evidenziano che più del 30 per cento dei beneficiari complessivamente gestiti dai Centri per l’impiego ha attivato un rapporto di lavoro durante la fruizione della misura. Ciò ha contribuito, con il migliorare delle condizioni del mercato del lavoro, alla riduzione dei beneficiari del RdC, che dalla fine della pandemia sono diminuiti di oltre il 25 per cento.

Il DL Lavoro porta a compimento il ridisegno delle misure di contrasto alla povertà avviato dal Governo con la legge di bilancio per il 2023 introducendo un nuovo strumento, l’Assegno di Inclusione (AdI), in sostituzione del RdC.

I soggetti tra 18 e 59 anni di età non disabili e non impegnati in lavoro di cura sono esclusi dalla misura a meno che non siano anagraficamente conviventi con soggetti non in grado di lavorare. A favore di questi ultimi è stato introdotto il Supporto per la formazione e il lavoro (SFL), un sostegno monetario della durata massima di 12 mesi condizionato alla partecipazione a progetti di formazione, di orientamento e di accompagnamento al lavoro.

Il disegno del nuovo assegno sembra dunque orientato a contrastare in modo deciso i disincentivi alla partecipazione al mercato del lavoro tipicamente connessi alle misure universali di contrasto alla povertà, cercando di limitare le platee degli assistiti a coloro che fronteggiano ostacoli all’attività lavorativa per condizioni oggettive facilmente accertabili.

I criteri di calcolo del nuovo assegno, benché ricalchino in linea generale quelli del RdC, comportano inoltre una ridefinizione degli importi, che risultano in generale più elevati rispetto agli attuali per i nuclei con disabili e per quelli con figli minori di tre anni. La possibilità per i titolari di AdI di usufruire dell’Assegno Unico in maniera intera e non in forma ridotta come per i percettori di RdC, comporta un beneficio maggiore per i nuclei con figli minori, che tuttavia potrebbero complessivamente subire una riduzione dei trattamenti per via della mancata considerazione, nel calcolo dell’assegno, di altri adulti presenti nel nucleo non impegnati da carichi di cura. La riduzione della soglia reddituale per le famiglie in affitto può comportare inoltre per i nuclei con redditi relativamente più elevati la perdita del beneficio.

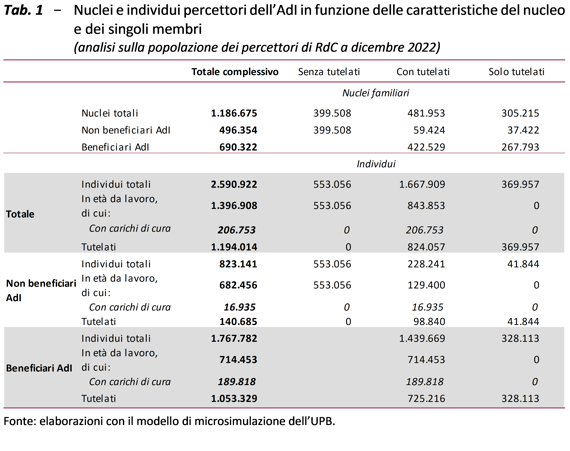

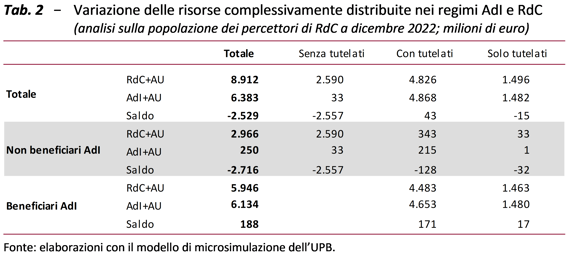

Secondo una stima condotta con il modello di microsimulazione dell’UPB alimentato da un campione longitudinale di dati amministrativi relativi alle dichiarazioni ISEE e alle effettive erogazioni del RdC nel triennio 2020-22, dei quasi 1,2 milioni di nuclei beneficiari di RdC, circa 400.000 (il 33,6 per cento) sono esclusi dall’AdI perché al loro interno non sono presenti soggetti tutelati. Dei restanti circa 790.000 nuclei in cui sono presenti soggetti tutelati, circa 97.000 (poco più del 12 per cento) risulterebbero comunque esclusi dalla fruizione dell’AdI per effetto dei vincoli di natura economica. Nel complesso, dunque, i nuclei beneficiari dell’AdI risulterebbero circa 740.000, di cui 690.000 già beneficiari di RdC e 50.000 nuovi beneficiari per via della modifica del vincolo di residenza (tab. 1).

Nel complesso, considerando anche le maggiori risorse derivanti dalla piena compatibilità tra AdI e Assegno unico, ai nuclei precedentemente titolari del RdC che riceveranno l’AdI andranno complessivamente risorse pari a 6,1 miliardi, con un aumento dei benefici di circa 190 milioni, mentre i nuclei precedentemente titolari di RdC esclusi dall’AdI perderebbero 2,7 miliardi (tab. 2).

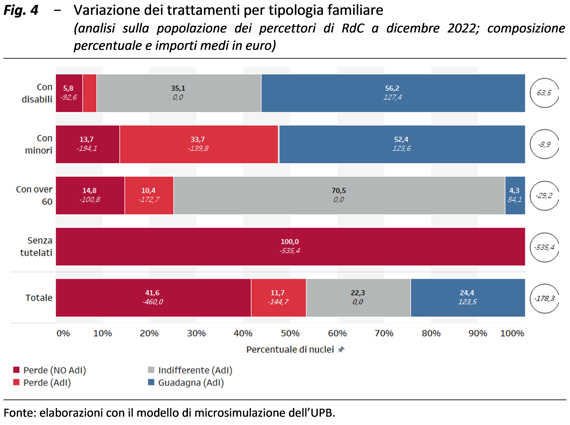

L’UPB ha stimato la distribuzione dei nuclei, distinti per presenza di soggetti tutelati, in funzione della variazione del beneficio complessivo.

Nel complesso, i nuclei precedentemente beneficiari di RdC che non accedono all’AdI sono circa il 42 per cento, con una perdita media mensile di circa 460 euro. I nuclei senza tutelati, che non prendono AdI, perdono in media circa 535 euro mensili.

I nuclei con disabili sono quelli maggiormente avvantaggiati dalla riforma, con un aumento medio del beneficio di 64 euro mensili.

I nuclei con minori (non disabili), che sono quelli maggiormente interessati dalla modifica del calcolo dell’importo base dell’AdI, per poco più della metà incrementano il beneficio complessivo (+124 euro medi mensili) e i restanti ricevono assegni inferiori (il 33,7 per cento, perdendo circa 140 euro) o non ne ricevono affatto (il 13,7 per cento dei nuclei, perdendo circa 194 euro mensili). Considerando il complesso dei nuclei con minori, mediamente, il beneficio è sostanzialmente stabile (-9 euro medi mensili).

I nuclei con anziani over 60 (senza disabili e minori) sono invece quelli per cui la riforma influisce di meno sul beneficio. Circa il 71 per cento dei precedenti beneficiari di RdC/PdC risulterebbe indifferente rispetto alla riforma. Non mancano tuttavia anche in questa tipologia nuclei che vedono ridurre il proprio assegno (il 10,4 per cento, di 173 euro mensili) o che non lo percepiscono affatto (il 14,8 per cento, perdendo 101 euro mensili). Considerando il complesso dei nuclei con anziani, mediamente, i benefici si riducono di circa 29 euro medi mensili (fig. 4).

Non si riscontrano cambiamenti significativi nella distribuzione territoriale dell’AdI rispetto a quella del RdC, rimanendo prevalentemente a favore dei nuclei residenti nel Mezzogiorno (65,8 per cento, contro il 64 per cento del RdC).

L’inflazione e l’impatto sulle famiglie italiane

Il 2022 è stato caratterizzato da aumenti dei prezzi che non si osservavano da circa quarant’anni: l’inflazione misurata dall’indice NIC ha raggiunto l’8,1 per cento, il valore più elevato dal 1985, quando superò il 9 per cento.

Le spinte rialziste sui prezzi iniziate a monte della catena produttiva già nella primavera del 2021 a riflesso dei rincari delle materie prime si sono successivamente propagate alle voci di consumo, fino a incidere considerevolmente sul carrello della spesa.

La dinamica dei prezzi da gennaio 2021 a tutto aprile 2023 è risultata molto differenziata tra categorie di beni. Particolarmente elevata è risultata quella per l’aggregato relativo alle spese per abitazione (+47 per cento) – che include la spesa per gas ed elettricità (cresciuta, rispettivamente, del 196 e del 207 per cento) – e, in minor misura, quella per trasporti, che risente della variazione dei prezzi dei carburanti (128 per cento). Nello stesso periodo, i prezzi dei prodotti alimentari hanno registrato un aumento complessivo di circa il 20,3 per cento.

Si prevede una graduale attenuazione delle tensioni sui prezzi, con un rientro rapido delle componenti energetiche ma più lento sia per gli alimentari che per le voci core. La pressione dell’inflazione sui bilanci delle famiglie, in particolare quelle con minore capacità di spesa, rimane dunque ancora sensibilmente elevata.

Per contrastare l’impatto dell’aumento generalizzato dei prezzi dei beni di consumo e in particolare di quelli energetici sono stati adottati diversi provvedimenti a partire dalla seconda metà del 2021 (misure tariffarie e trasferimenti monetari), proseguiti e in alcuni casi potenziati nel corso del 2022. Nel 2023 le misure di sostegno hanno subito una variazione, con la parziale attenuazione della riduzione applicata alle tariffe e l’abbandono dello sconto delle accise sui carburanti, in concomitanza con il calo dei prezzi dei prodotti energetici.

Complessivamente, alla mitigazione degli effetti inflazionistici sono state destinate, in base alle valutazioni ufficiali, risorse per 119 miliardi di cui 5,6 nel 2021, 70 nel 2022 e 35 nel 2023. Di questi, 30 miliardi sono destinati alle famiglie, 35 alle imprese e ulteriori 35 a entrambe le platee.

L’UPB, utilizzando il modello di microsimulazione alimentato dall’indagine Istat sulle spese delle famiglie (HBS) integrata con le informazioni amministrative fiscali, contributive e assistenziali (pensioni e ISEE) e inglobando le stime interne sull’inflazione, ha stimato la variazione annuale della spesa delle famiglie per il 2022 e il 2023 dovuta alla dinamica dei prezzi e alle politiche di mitigazione su un campione rappresentativo di famiglie italiane.

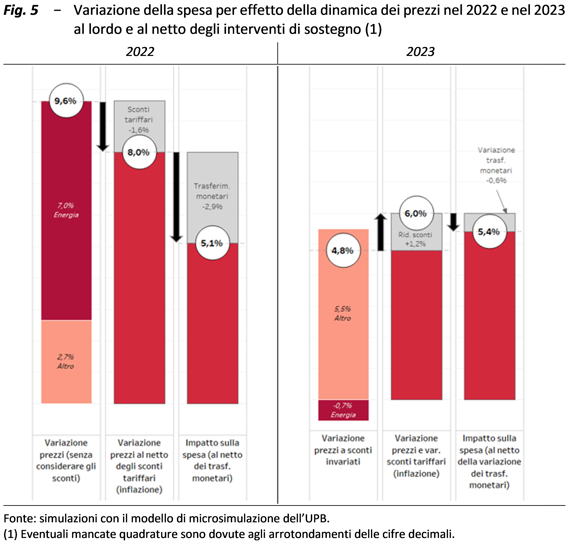

Per il 2022 l’impatto sulla spesa per le famiglie connesso all’aumento dei prezzi sarebbe risultato pari a circa il 9,6 per cento (di cui circa 7 punti percentuali per aumenti dei prezzi dei beni energetici e 2,7 per l’inflazione sugli altri beni), ma le politiche di mitigazione hanno contribuito ad alleviarlo per circa 4,5 punti facendolo calare a 5,1 punti percentuali (fig. 5).

Nel dettaglio, le politiche di sconto tariffario hanno contribuito a ridurre la spesa per 1,6 punti percentuali, i trasferimenti monetari per 2,9 punti.

A parità di composizione di paniere di consumo, nel 2023 l’impatto lordo della crescita dei prezzi sarebbe pari al 4,8 per cento, a fronte della crescita dei prezzi dei beni non energetici (+5,5 per cento) e della riduzione di quelli dei beni energetici (-0,7 per cento). Tuttavia, il progressivo ripensamento delle politiche di sostegno (minori sconti tariffari solo in parte compensati da maggiori trasferimenti monetari) ha determinato un ulteriore incremento della spesa di 0,6 punti percentuali: l’effetto netto finale è dunque stimato al 5,4 per cento, in aumento di 0,3 punti percentuali rispetto al 2022.

Da una valutazione complessiva dell’impatto dell’inflazione e degli interventi di mitigazione emerge quindi che nell’arco del biennio considerato questi ultimi hanno avuto l’effetto di stabilizzare l’impatto dell’inflazione: l’aumento netto della spesa delle famiglie risulta infatti pressoché costante nei due anni (5,1 e 5,4 per cento).

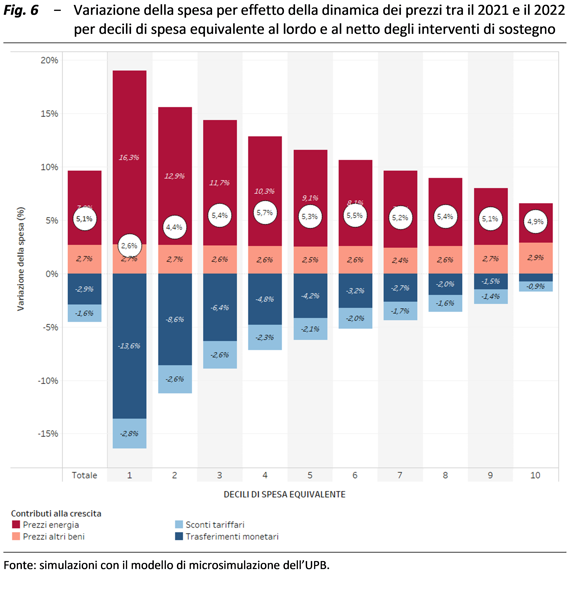

Esaminando il profilo distributivo dell’inflazione, emerge che nel 2022 l’impatto sulla spesa degli aumenti dei prezzi sarebbe stato più elevato per le famiglie con livelli di consumo più bassi. Gli interventi messi in campo dai governi hanno più che compensato questo effetto regressivo. Pertanto, l’impatto netto finale nel 2022 è stato tendenzialmente progressivo, risultando significativamente più basso per i primi due decili di spesa rispetto a quello dei decili più elevati (rispettivamente, 2,6 e 4,4 per cento, a fronte del 5,1 per cento medio; fig. 6).

Nel 2023 l’aumento dei prezzi dei beni non energetici e la ricomposizione del mix di politiche compensative producono invece effetti complessivi debolmente regressivi sulla spesa. L’aumento netto della spesa nel 2023 sarebbe maggiore per i primi due decili di spesa equivalente rispetto a quello dell’ultimo decile (pari, rispettivamente, al 6,9 e al 6,1 per cento, contro il 5,6 per cento).

Con l’attenuarsi dell’inflazione energetica e il contemporaneo propagarsi dell’aumento dei prezzi alle altre categorie di beni nel corso del 2023, la revisione delle politiche di mitigazione dovrà tenere conto di diversi fattori. In primo luogo, l’effetto sulla spesa della riduzione dei prezzi energetici potrebbe non compensare la crescita indotta dal progressivo ridimensionamento delle misure tariffarie. In secondo luogo, l’inflazione potrebbe risultare più persistente e di conseguenza rendere necessario valutare la riproposizione di alcune delle misure anche nella seconda parte del 2023 per mitigare gli effetti dell’inflazione non energetica.

In quest’ultimo caso, è auspicabile che i nuovi interventi siano più decisamente concentrati sulle famiglie maggiormente bisognose al fine di accentuarne il carattere redistributivo, che siano disegnati in modo tale da fornire i necessari incentivi per raggiungere, anche mediante il segnale dei prezzi di mercato, obiettivi più ambiziosi di risparmio energetico e che siano corredati da adeguate coperture finanziarie per non mettere a rischio lo stato dei conti pubblici.