Fisco: scenario UPB, da riduzione strutturale dell’evasione fiscale

Possibile calo del debito da 4 a 6 punti di PIL nel medio-lungo periodo

Necessario continuare con politiche di stimolo alla compliance

5 febbraio 2026 | La riduzione strutturale dell’evasione produce evidenti vantaggi per i conti pubblici. Lo illustra una simulazione effettuata dall’Ufficio parlamentare di bilancio (UPB) pubblicata oggi attraverso un’infografica.

Se pure l’Italia continua a registrare livelli di evasione fiscale elevati rispetto agli altri paesi europei, progressi significativi sono stati compiuti negli ultimi venti anni grazie all’introduzione di misure che hanno prodotto effetti particolarmente apprezzabili sull’IVA (split payment, reverse charge, invio telematico dei corrispettivi, fatturazione elettronica) che, se consolidati nel tempo, potrebbero creare nuovi margini di bilancio, eventualmente utilizzabili per ridurre il rapporto debito/PIL.

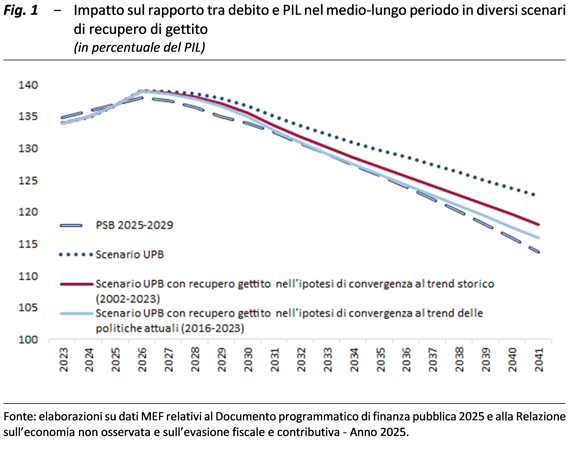

In particolare, se la tendenza storica di recupero del gettito osservata tra il 2002 e il 2023 continuasse fino al 2028, le entrate fiscali aumenterebbero strutturalmente fino a 0,3 punti percentuali di PIL e, nel medio-lungo periodo (2041), il rapporto debito/PIL si ridurrebbe di oltre 4 punti percentuali, dal 122,5 al 118 per cento. In uno scenario più ambizioso, basato sugli andamenti osservati tra il 2016 e il 2023, le entrate aumenterebbero di 0,4 punti percentuali di PIL e la riduzione del rapporto tra il debito e il PIL nel medio-lungo termine sarebbe di oltre 6 punti percentuali, scendendo nel 2041 al 116 per cento.

Tali scenari assumono che il recupero di gettito sia strutturale e che venga utilizzato per migliorare i saldi di finanza pubblica, in linea con il Piano strutturale di bilancio 2025-2029. Restano però criticità nella riscossione dei tributi erariali e locali (ad esempio, la Tari), con tassi di recupero molto bassi e una continua crescita del magazzino dei ruoli. Pertanto, è necessario consolidare le politiche di stimolo alla compliance e di contrasto all’evasione e rafforzare ulteriormente i meccanismi di accertamento e riscossione.