14 novembre 2023 | La Presidente dell’Ufficio parlamentare di bilancio (UPB), Lilia Cavallari, è intervenuta oggi in audizione presso le Commissioni Bilancio del Senato della Repubblica e della Camera dei Deputati, riunite in seduta congiunta nell’ambito delle audizioni preliminari all’esame del disegno di legge di bilancio 2024-2026. Di seguito una sintesi della memoria presentata dalla Presidente dell’UPB.

Il quadro macroeconomico e i rischi all’orizzonte

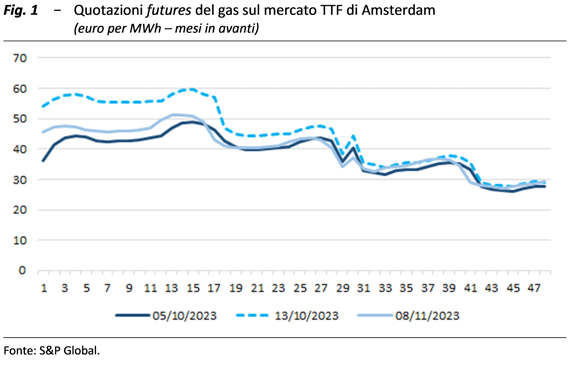

Il contesto in cui si inserisce il disegno di legge di bilancio appare fragile e incerto, soprattutto con riferimento al quadro globale. L’economia internazionale è scossa da una nuova guerra in Medio Oriente, che mina le prospettive economiche mondiali e che ha già avuto prime ripercussioni sui mercati, esponendo il sistema economico internazionale a shock difficilmente prevedibili e potenzialmente molto rilevanti. Nelle scorse settimane è aumentata la volatilità dei mercati delle materie prime energetiche (fig. 1); la produzione di gas di Israele è modesta ma la chiusura precauzionale dell’impianto del Tamar può indirettamente ripercuotersi sull’offerta di gas naturale liquefatto all’Europa. Le tensioni geopolitiche sono in continua e rapida evoluzione, da esse possono scaturire nuovi shock macroeconomici avversi anche in tempi molto brevi.

La congiuntura internazionale è debole, gli scambi mondiali dovrebbero accelerare l’anno prossimo. Nella prima metà del 2023 il commercio mondiale è stato frenato dal rallentamento delle grandi economie esportatrici di manufatti, quali la Cina e la Germania. La fase ciclica sarebbe ancora debole nella restante parte di quest’anno, tuttavia le maggiori organizzazioni internazionali prospettano un forte recupero degli scambi internazionali nel 2024; il Fondo monetario internazionale prevede una crescita del commercio mondiale del 3,5 per cento il prossimo anno contro lo 0,9 del 2023.

L’aspettativa di questa forte ripresa degli scambi a livello globale costituisce un’ipotesi chiave a supporto del quadro macroeconomico del Governo, in particolare con riferimento all’accelerazione del PIL dell’Italia nel 2024.

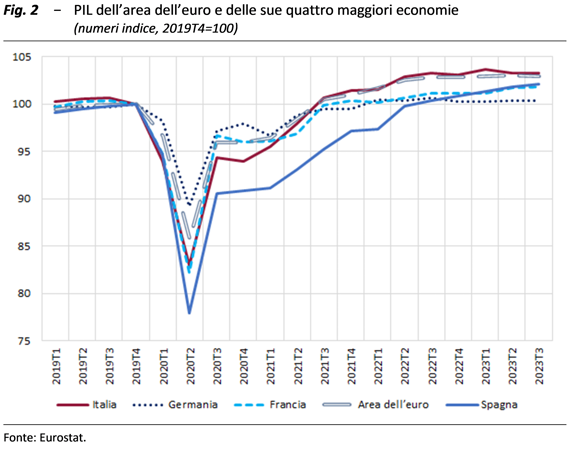

Nel terzo trimestre il PIL dell’Italia è rimasto invariato, sia in termini congiunturali sia rispetto allo stesso periodo dell’anno precedente; anche l’area dell’euro ha registrato una dinamica congiunturale sostanzialmente piatta, per cui il differenziale positivo del PIL rispetto ai livelli pre-pandemici si mantiene in Italia maggiore di quello delle principali economie dell’area (fig. 2).

Il ristagno dell’attività produttiva in Italia si è accompagnato a una riduzione dell’inflazione, scesa sotto il due per cento. Nel nostro Paese il PIL non si espande, in media, da circa un anno. La produzione è frenata, oltre che dal rallentamento del commercio mondiale, dal netto deterioramento della domanda interna. I consumi delle famiglie sembrano avere esaurito la fase di recupero successiva alla pandemia, il processo di accumulazione sconta il peggioramento delle condizioni di credito e i consumi pubblici hanno cominciato a riassorbirsi, dopo il forte incremento registrato nel 2022. Riguardo alle dinamiche dei prezzi, l’inflazione al consumo si è più che dimezzata, scendendo all’1,8 per cento in ottobre; la consistente diminuzione dell’inflazione è in gran parte ascrivibile alla flessione in ragione d’anno dei prezzi dei beni energetici, che si confrontano con i picchi del 2022. Si riduce al contempo, ma meno velocemente, l’inflazione dei beni alimentari, a beneficio delle famiglie meno abbienti.

Le previsioni macroeconomiche ufficiali, validate dall’UPB il mese scorso in occasione dell’audizione sulla NADEF 2023, restano nel complesso accettabili per il 2023 mentre sono nettamente aumentati i rischi al ribasso per l’anno prossimo. Successivamente alla presentazione del DPB l’Istat ha rilasciato i dati preliminari sul PIL per il terzo trimestre del 2023, risultato stazionario rispetto al periodo precedente; la variazione acquisita per il 2023 è comunque dello 0,7 per cento, quindi solo marginalmente inferiore rispetto alla previsione del MEF (0,8 per cento) per il PIL dell’anno in corso. Gli obiettivi di crescita del Governo per il 2024 sono raggiungibili, posto che siano verificate le attese di un consistente rimbalzo della domanda estera e che avanzino speditamente i progetti del PNRR. Le previsioni macroeconomiche ufficiali sul PIL si collocano nella fascia alta delle attese rispetto a quelle di altre istituzioni e analisti privati, che spesso incorporano valutazioni più caute sulla realizzazione delle opere previste dal PNRR.

In questo quadro il PNRR ha un ruolo centrale per il sostegno all’economia e la sua attuazione non può più essere rinviata. Secondo stime dell’UPB il pieno avanzamento dei progetti del Piano fornirebbe uno stimolo all’attività economica poco inferiore a quello prefigurato dal MEF, ma comunque determinante per lo sviluppo nel prossimo biennio. Nel 2026, anno in cui si dovrebbe completare il programma europeo RRF, secondo stime dell’UPB il livello del PIL dovrebbe essere più elevato nell’ordine di 2,5 punti percentuali grazie alla piena realizzazione delle opere previste. Affinché tale risultato sia raggiunto occorre avanzare speditamente con l’attuazione degli interventi; la concentrazione delle opere nei prossimi due anni, oltre a ridurre i margini di ulteriori rinvii, potrebbe alimentare strozzature nell’offerta.

Sullo sfondo restano, oltre a possibili criticità legate all’integrale ed effettivo utilizzo dei fondi del PNRR e alla realizzazione del connesso programma di riforme, una serie di rischi di natura esterna: rischi legati alle guerre in atto alle porte dell’Europa, alle prospettive della Germania, del commercio mondiale e sulla persistenza dell’inflazione, rischi finanziari e connessi all’intonazione delle politiche monetarie.

La manovra di bilancio e la finanza pubblica

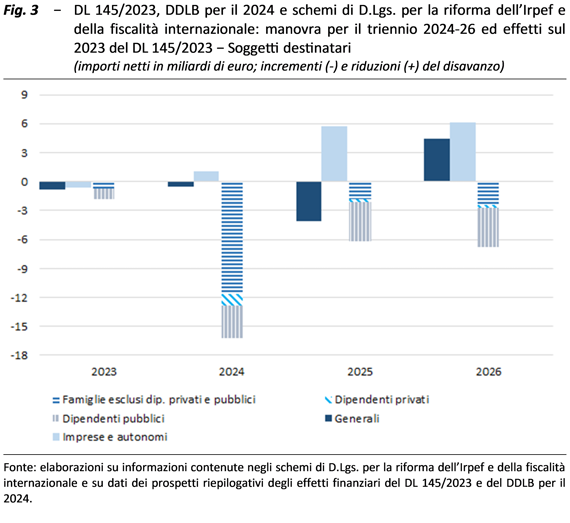

La manovra di finanza pubblica è composta da un insieme di provvedimenti: il DL 145/2023 del 18 ottobre, il disegno di legge di bilancio per il 2024 e i due schemi di decreto legislativo deliberati dal Consiglio dei ministri il 16 ottobre 2023 e attuativi della legge delega sulla riforma fiscale. Complessivamente gli impieghi sono pari a circa 37,6 miliardi nel 2024, 21,6 nel 2025 e 18,7 nel 2026.

L’impatto della manovra è coerente con gli obiettivi programmatici stabiliti nella NADEF 2023 e nel DPB 2024, ovvero un deficit pari al 5,3 per cento del PIL nel 2023, in discesa al 4,3 nel 2024, al 3,6 nel 2025, per arrivare al 2,9 nel 2026 e un rapporto tra il debito e il prodotto in diminuzione di 2,1 punti percentuali di PIL, dal 141,7 per cento registrato nel 2022 al 139,6 a fine 2026. Stime preliminari indicano che gli obiettivi programmatici del Governo per il 2024 implicano una crescita della spesa primaria finanziata da risorse nazionali e al netto delle misure discrezionali di entrata dello 0,3 per cento, al di sotto del tetto dell’1,3 per cento raccomandato dalla UE a luglio scorso.

Guardando alla manovra con riferimento ai soggetti destinatari dalle varie misure, i principali beneficiari netti sono le famiglie, in particolare attraverso interventi diretti ai lavoratori dipendenti privati e pubblici (fig. 3). Rilevano, in particolare, la conferma per il prossimo anno della riduzione dei contributi previdenziali a carico dei lavoratori dipendenti privati e pubblici, il rifinanziamento del Servizio sanitario nazionale (SSN) e le misure disposte in ambito sociale, pensionistico e per sostenere la genitorialità. Per i dipendenti pubblici, l’impatto positivo riflette soprattutto lo stanziamento delle risorse per il rinnovo dei contratti collettivi di lavoro del triennio 2022-24 e l’anticipazione di parte delle risorse per il 2024 a dicembre 2023 a titolo di incremento dell’indennità di vacanza contrattuale.

Le misure rivolte alle imprese migliorano il saldo in tutti gli anni del triennio 2024-26 rispetto allo scenario a legislazione vigente. Ciò è dovuto prevalentemente alle maggiori entrate connesse all’abrogazione dell’Aiuto per la crescita economica (ACE) e alle misure di contrasto all’evasione.

Nel 2024 si riducono in modo significativo le entrate che gravano sul lavoro e in misura più contenuta quelle sul consumo. Il calo delle prime è dovuto principalmente agli interventi temporanei di riduzione dei contributi previdenziali a carico dei lavoratori e di revisione dell’Irpef. Le imposte relative al consumo diminuiscono per la riduzione del canone di abbonamento alla televisione e per il differimento della tassa sulle bevande zuccherate e sulla plastica monouso (cosiddette sugar e plastic tax).

Nel biennio 2025-26 aumentano le entrate relative a tutte le basi economiche, in misura più marcata sul capitale. Le entrate pertinenti al capitale crescono, in particolare, per effetto dell’abrogazione dell’ACE e dei maggiori introiti stimati in conseguenza delle misure di contrasto all’evasione.

La manovra, alcune considerazioni generali

In una situazione soggetta a rischi di natura interna e soprattutto internazionale, la manovra appare improntata a un’ottica di breve periodo. Per il secondo anno consecutivo, il Governo ha previsto sia un aumento del deficit per il primo esercizio di programmazione rispetto a quanto precedentemente stabilito, sia il rinvio all’anno finale dell’orizzonte previsivo del conseguimento di un disavanzo inferiore al 3 per cento del PIL.

L’utilizzo dello spazio di bilancio disponibile espone al rischio di non disporre di risorse sufficienti per sostenere l’economia in caso di deterioramento delle condizioni cicliche o in caso di eventi eccezionali. D’altro lato, la necessità di mantenere il debito su un sentiero discendente rispetto al PIL potrebbe richiedere sforzi di aggiustamento maggiori durante condizioni cicliche più sfavorevoli di quella attuale.

I margini di bilancio sono fortemente compressi dall’onere per il servizio del debito, aggravato dal rialzo dei tassi di interesse e dal maggior ricorso all’indebitamento. Un aumento permanente della curva dei rendimenti sui titoli di Stato di un punto percentuale dal 2024 comporterebbe un incremento della spesa per interessi pari a circa 20,5 miliardi cumulati nel triennio 2024-26.

La misura più rilevante della manovra, il taglio del cuneo fiscale, è finanziata temporaneamente in deficit: una eventuale ulteriore estensione richiederà l’individuazione di misure di copertura strutturali. In presenza di pressioni inflazionistiche, la decontribuzione è efficace nel sostenere i lavoratori più vulnerabili e con redditi medio-bassi nell’attesa che si perfezionino i rinnovi contrattuali. Essendo strutturata con uno sconto per fasce e non per scaglioni, essa comporta perdite significative al superamento delle due soglie di reddito entro le quali è definita. Nel caso di un eventuale prolungamento della misura agli anni successivi sarà necessario correggere il meccanismo di applicazione al fine di evitare penalizzazioni in sede di rinnovi contrattuali.

La scelta di utilizzare un decreto legislativo di attuazione della riforma fiscale per interventi temporanei sull’Irpef e per introdurre la deduzione maggiorata dei costi per le nuove assunzioni genera incertezza. Gli interventi di revisione dell’Irpef e delle deduzioni per oneri connessi agli incrementi occupazionali formalmente temporanei sono inseriti negli schemi di decreto legislativo per l’attuazione della delega fiscale, che per loro natura dovrebbero prevedere misure di carattere strutturale. Di conseguenza sembra implicita l’intenzione di confermarli negli anni successivi. Ciò richiederà una copertura strutturale. Coerentemente con la delega, i decreti attuativi individuano all’interno del sistema fiscale risorse strutturali che potrebbero essere utilizzate a tal fine. Tali risorse, derivanti dall’abrogazione dell’Aiuto per la crescita economica (ACE) e dall’Imposta minima nazionale, non appaiono tuttavia sufficienti per finanziare entrambe le misure negli anni successivi.

Nell’immediato, si ricorre nuovamente a tagli lineari, sia a livello centrale che territoriale. Per i Ministeri, oltre a quanto disposto in base al processo di revisione della spesa, sono previsti ulteriori risparmi derivanti da tagli lineari che interessano la quasi totalità dei programmi del bilancio dello Stato. Anche agli Enti territoriali è richiesto un contributo alla copertura della manovra. È auspicabile che la parte a carico delle Province e Città metropolitane e dei Comuni avvenga attraverso i fondi perequativi per tenere adeguatamente conto dei fabbisogni standard per tutte le funzioni fondamentali al fine di salvaguardare queste e i livelli essenziali delle prestazioni (LEP).

La manovra inizia ad affrontare parte delle criticità sugli andamenti di medio periodo della spesa che derivano dalle tendenze demografiche. In ambito previdenziale rilevano le misure volte a preservare la sostenibilità del sistema pensionistico. Alla riproposizione, sebbene a condizioni più stringenti, dei canali temporanei di pensionamento con requisiti ridotti rispetto agli ordinari, si affiancano misure volte a incidere positivamente e strutturalmente sull’evoluzione futura della spesa pensionistica come l’anticipo del riavvio dell’adeguamento alla speranza di vita dei requisiti per l’uscita anticipata e la parificazione delle aliquote di rendimento di alcune categorie di dipendenti pubblici.

In ambito sanitario le risorse aggiuntive sono sufficienti a mantenere l’incidenza della spesa sanitaria sul PIL pari a quella pre-pandemica. Va tuttavia sottolineato, come più volte fatto in passato, che il SSN, pur presentando una spesa contenuta sia in termini pro-capite sia in rapporto al PIL e buoni indicatori di salute, appariva già allora sottoposto a tensioni.

Tra le misure di spesa assumono rilievo per le loro finalità più che per le risorse gli interventi relativi a politiche per la famiglia, in particolare, l’aumento del contributo per il pagamento delle rette degli asili nido, destinato solo a nuclei con specifiche caratteristiche in termini di Indicatore della situazione economica equivalente (ISEE) e di composizione familiare e l’istituzione del nuovo Fondo unico per l’inclusione delle persone con disabilità, che costituisce un primo passo nella direzione di superare la marcata frammentazione degli interventi in materia che ha caratterizzato le politiche degli ultimi anni.

In conclusione, è necessario rafforzare l’orientamento di medio periodo della programmazione di bilancio, anche attraverso un rinnovato impegno per l’attuazione del PNRR. Ciò comporta in particolare il mantenimento di saldi che assicurino una discesa continua del debito in rapporto al PIL e un maggior ricorso a misure strutturali per fornire certezza agli operatori economici e avere un impatto positivo sulla crescita. Un orientamento di medio periodo sarebbe coerente con il nuovo quadro di regole della UE che, se approvato, richiederà la predisposizione di piani pluriennali strutturali da mantenere nel tempo, superando l’impostazione a breve della politica di bilancio.

Principali misure contenute nel DDL di bilancio

La proroga della decontribuzione e la revisione dell’Irpef

La conferma della decontribuzione impegna circa la metà delle risorse utilizzate dalla manovra. Questa misura, introdotta nel gennaio 2022 come intervento temporaneo per mitigare gli effetti della crisi inflazionistica sui salari e poi confermata e rafforzata più volte fino a giungere alla sua forma attuale, garantisce un importante supporto ai redditi da lavoro bassi e medi, incrementando la capacità redistributiva del complesso del prelievo contributivo e fiscale.

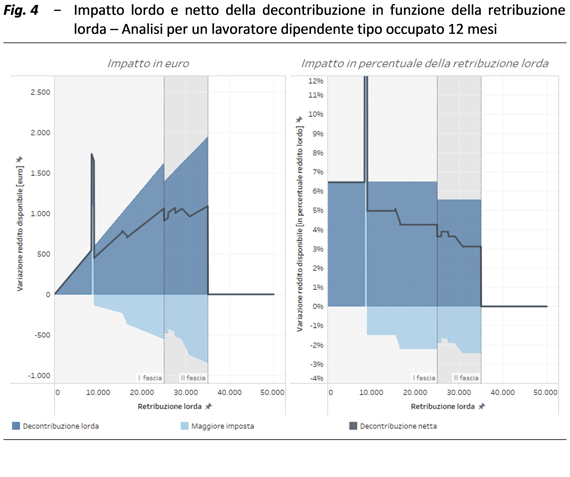

Nella figura 4 si evidenzia l’impatto dello schema di decontribuzione su un lavoratore dipendente tipo (occupato per 12 mesi senza carichi familiari) considerando gli effetti di retroazione dell’imposta in funzione della retribuzione lorda. Nel pannello di sinistra è riportata la variazione del reddito disponibile in termini assoluti, in quello di destra in termini di incidenza sulla retribuzione lorda. L’area in blu scuro rappresenta la variazione dei contributi a carico del lavoratore e quella in blu chiaro il corrispondente incremento di imposta calcolata sulla base del regime non riformato dallo schema di decreto legislativo. Con la linea in grigio si rappresenta l’effetto netto delle due componenti.

L’esclusione dell’applicazione dello sconto alla tredicesima comporta un’incidenza effettiva inferiore a quella nominale e pari, rispettivamente, a 6,5 e a 5,5 punti nelle due fasce di decontribuzione. La riduzione dei contributi in termini assoluti, che aumenta in proporzione alla retribuzione lorda, raggiunge un massimo di circa 1.600 euro in corrispondenza del limite superiore della prima fascia (20.000 euro) e di poco più di 1.900 euro in corrispondenza di quello della seconda fascia (35.000 euro).

Buona parte della portata redistributiva della decontribuzione è tuttavia dovuta alla sua modalità applicativa per fasce, che fa cessare ogni beneficio oltre la soglia di retribuzione lorda di 35.000 euro, con una perdita di circa 1.100 euro superando di un solo euro tale soglia. Questo fenomeno assume rilevanza sostanziale qualora la decontribuzione dovesse essere trasformata da intervento temporaneo a permanente: da un lato, vi sarebbe un forte disincentivo al lavoro e, dall’altro, si renderebbe più complesso il raggiungimento degli accordi di rinnovo contrattuale, questione che assume particolare importanza in una fase di elevata inflazione.

Dato l’onere rilevante della misura e dati i suoi problemi strutturali, in futuro sarà opportuno riflettere sulla necessità della sua riproposizione, anche alla luce della dinamica dei rinnovi contrattuali e, più in generale, del problema del sostegno dei lavoratori a rischio di povertà.

Sul versante dell’Irpef, si compie un primo passo nella direzione dell’applicazione della legge delega, con la riduzione da quattro a tre del numero di aliquote e di scaglioni e una riduzione delle spese fiscali. L’intervento è più limitato rispetto alla decontribuzione assorbendo in valore assoluto meno della metà delle risorse (circa 4,3 miliardi). È inoltre finanziato per un solo anno, di fatto, risultando temporaneo come la decontribuzione.

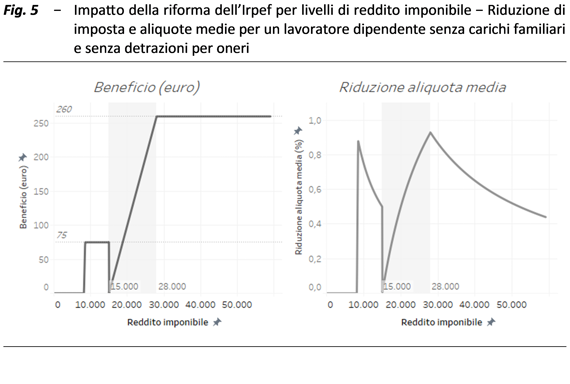

La figura 5 evidenzia gli effetti sul reddito disponibile della rimodulazione delle aliquote e della detrazione per lavoro dipendente, in funzione del reddito imponibile su un lavoratore dipendente tipo, privo di carichi familiari.

L’imposta si riduce di 75 euro annui per i redditi da lavoro dipendente tra 8.000 e 15.000 euro per effetto dell’incremento della detrazione da lavoro dipendente; tra 15.000 e 28.000 euro il beneficio da nullo cresce fino a 260 euro, importo riconosciuto a tutti i contribuenti con reddito superiore a tale soglia. Oltre i 50.000 euro il beneficio può azzerarsi per effetto del taglio delle detrazioni per oneri e spese non sanitarie.

L’incidenza dei benefici sul reddito imponibile (la variazione dell’aliquota media) è massima e pari a circa lo 0,9 per cento in corrispondenza delle soglie di 15.000 euro e di 28.000 euro (pannello in alto a destra); oltre i 28.000 euro scende progressivamente, a fronte di un beneficio che rimane costante a 260 euro; attorno ai 50.000 euro l’incidenza del beneficio connesso con la riduzione dell’aliquota è pari a circa lo 0,5 per cento del reddito imponibile.

Con il modello di microsimulazione UPB è stato possibile ricostruire, su un campione rappresentativo della popolazione italiana, un’analisi dell’impatto dei due interventi per ottenere un’idea concreta della loro diversa natura distributiva.

Le analisi evidenziano che l’intervento sull’Irpef risulta sostanzialmente neutrale dal punto di vista della redistribuzione. Includendo anche la decontribuzione l’impatto diventa complessivamente progressivo. Con la proroga di questa misura si è di fatto andati nella direzione opposta a quella esplicitata dalla delega, confermando per il 2024 un sistema di prelievo affetto da un serio problema di aliquote marginali.

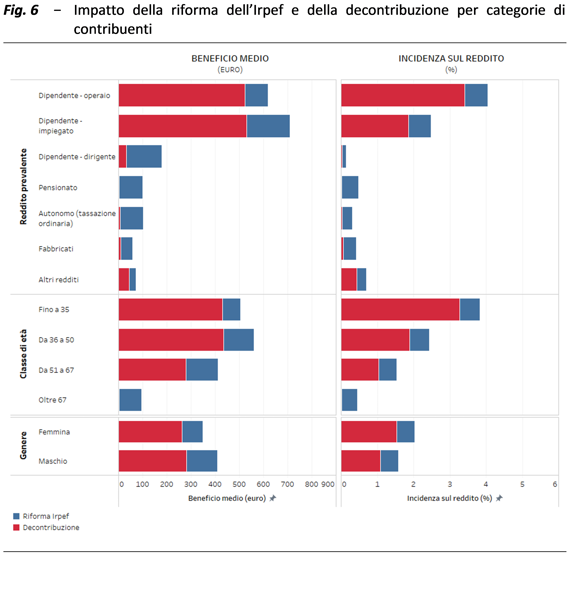

Complessivamente l’effetto più consistente si ha sugli operai, con un vantaggio medio della categoria del 3,4 per cento dell’imponibile, seguiti dagli impiegati con un più contenuto 1,9 per cento, anche perché non tutti sono beneficiati dalla misura (fig. 6). Per la decontribuzione l’incidenza del beneficio sul reddito è maggiore per i soggetti con redditi più bassi a cui corrispondono benefici omogenei in valore assoluto. L’intervento sull’Irpef invece ha caratteristiche speculari, con un effetto meno progressivo: l’incremento percentuale dei redditi è omogeneo, mentre l’incremento assoluto premia gli impiegati. Le altre categorie, non interessate dalla decontribuzione se non marginalmente nel caso di soggetti con più tipologie di reddito, beneficiano sostanzialmente della riduzione dell’Irpef. Per i pensionati l’incidenza del beneficio e, in misura relativamente maggiore, il beneficio assoluto risultano inferiori a quelli di operai e impiegati.

La decontribuzione premia, sempre in rapporto al reddito, in modo particolare i giovani, soprattutto nella classe fino a 35 anni, e benché i differenziali siano molto meno pronunciati, i giovani risultano più avvantaggiati in termini relativi anche nel caso della riforma Irpef. La diversa portata redistributiva dei due istituti si manifesta, anche se in misura appena percettibile, nei differenziali per genere che vedono le donne premiate in termini di incidenza del beneficio.

Un’ultima riflessione merita la questione del contenimento e della razionalizzazione delle spese fiscali, un altro degli obiettivi perseguiti dalla delega fiscale. Complessivamente, il taglio delle detrazioni per oneri contribuisce in misura limitata alla copertura della riforma, consentendo di ridurre l’onere complessivo di poco più del 5 per cento. Inoltre, l’introduzione di un ulteriore criterio di contenimento delle detrazioni rispetto a quello recentemente introdotto (riduzione progressiva delle detrazioni per redditi oltre i 120.000 euro) non sembra contribuire alla semplificazione del quadro normativo relativo alle spese fiscali.

La maggiorazione della deduzione per l’occupazione

Lo schema di decreto legislativo recante attuazione del primo modulo di riforma delle imposte sul reddito delle persone fisiche e altre misure in tema di imposte sui redditi introduce per il 2024 per i titolari di reddito di impresa e per gli esercenti arti e professioni un incentivo di natura temporanea alle nuove assunzioni nella forma di una maggiorazione della deducibilità del costo del lavoro del 20 per cento. Per questa misura sono previste minori entrate nel 2025 pari a 1,3 miliardi.

Va osservato che la convenienza della misura e la sua efficacia nell’incentivare nuova occupazione dipendono dalle caratteristiche delle decontribuzioni esistenti (entità dello sgravio, durata del beneficio, platea incentivata).

Sulla base dei dati INPS più recenti, il valore delle agevolazioni contributive è risultato pari a circa il 13,5 e al 14,6 per cento del totale dei contributi sociali complessivi dovuti rispettivamente nel 2021 e nel 2022. L’entità del nuovo incentivo dipende dall’aliquota fiscale dell’impresa oltre che dalla presenza di una base imponibile sufficientemente capiente. Nel caso delle società di capitali fiscalmente capienti, la maggiorazione del costo deducibile del 20 per cento si traduce in una riduzione percentuale dell’onere effettivo sostenuto dall’impresa di circa 6,3 punti che equivale a uno sgravio contributivo dell’ordine di 7,8 punti percentuali. Per le imprese capienti soggette all’Irpef la riduzione dell’onere del lavoro crescerà all’aumentare dell’aliquota marginale. Con un’aliquota marginale minima del 23 per cento l’onere si ridurrà del 5,9 per cento, con l’aliquota massima del 43 per cento l’onere si ridurrà del 15 per cento. Questo corrisponde a uno sgravio contributivo rispettivamente di 7,4 e 18,7 punti percentuali. Per le imprese non capienti il vantaggio in termini finanziari sarà inferiore in quanto differito nel tempo attraverso il meccanismo del riporto delle perdite. Si deve tuttavia considerare che l’incentivo fiscale rispetto allo sgravio contributivo garantisce comunque una maggiore trasparenza del sistema evitando il trattamento figurativo delle quote di contributi esonerati.

L’abolizione dell’ACE

Lo schema di decreto legislativo prevede anche l’abolizione dell’ACE – l’incentivo alla capitalizzazione delle imprese – facendo salvi, comunque, i diritti acquisiti in materia di riporto delle eccedenze ACE pregresse e successivo utilizzo delle stesse fino al loro totale esaurimento.

L’ACE, introdotta nel 2011, ha l’obiettivo di ristabilire la neutralità fiscale della tassazione del reddito di impresa rispetto alle fonti di finanziamento. Serve a controbilanciare la deducibilità degli interessi passivi come remunerazione del capitale di debito e rendere neutrali le scelte di finanziamento sull’investimento marginale, prevedendo la deducibilità anche della remunerazione figurativa del capitale proprio (senza distinguere tra nuove azioni e autofinanziamento) e tassando quindi solo gli extra profitti.

La deduzione ACE presenta una notevole concentrazione dal punto di vista sia settoriale sia dell’utilizzo. Oltre il 50 per cento della deduzione annuale spettante alle società di capitali si concentra sui settori finanziario e manifatturiero che insieme rappresentano circa il 21 per cento delle imprese beneficiarie. Solo un quarto del totale delle società di capitali vi ricorre con un andamento abbastanza stabile nel tempo ma con differenze settoriali significative.

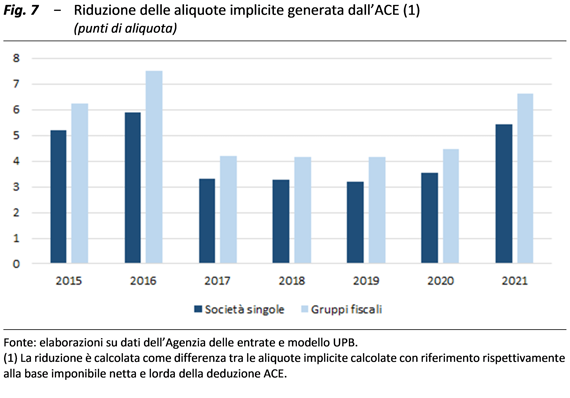

Il risparmio di imposta determinato dall’utilizzo dell’ACE può essere apprezzato guardando al confronto tra le aliquote implicite calcolate con riferimento alla base imponibile al netto e al lordo della deduzione ACE. Considerando l’insieme delle società che hanno effettivamente sfruttato l’ACE, nel 2021 la riduzione della aliquota implicita, influenzata dalla presenza dell’ACE innovativa, ha raggiunto 5,2 punti percentuali per le società singole e 6,6 punti per i gruppi fiscali consolidati (fig. 7) Nel 2016, in concomitanza con l’aumento della percentuale di remunerazione ordinaria al 4,75 per cento, la riduzione dell’aliquota è stata anche più elevata e ha raggiunto 5,8 e 7,5 punti rispettivamente per le società singole e per i gruppi. Negli anni più recenti la riduzione si è comunque attestata sopra i 3 e i 4 punti percentuali rispettivamente per le singole e per i gruppi.

Corrispondentemente all’andamento delle aliquote, l’ammontare della deduzione maturata annualmente è stato particolarmente elevato. Nel 2021, le imprese hanno accumulato una deduzione potenziale pari a circa 29 miliardi, che deriva – quasi nella stessa misura – sia dall’accantonamento complessivo di capitale dell’anno stesso, sia dalle quote non utilizzate negli anni precedenti (ACE pregressa) a causa della parziale incapienza delle imprese.

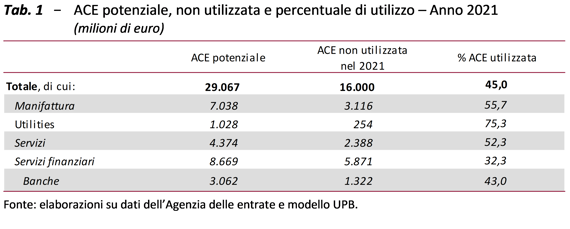

Sull’intero periodo di osservazione, la percentuale di utilizzo della deduzione potenziale ha oscillato, anche in relazione alla congiuntura economica, intorno al 40 per cento con differenze tra settori economici. Nel 2021, ad esempio, le utilities hanno utilizzato in media il 75 per cento della deduzione potenziale, la manifattura e i servizi oltre il 50 per cento (tab. 1). Si può poi osservare che quasi il 37 per cento dell’ammontare totale della deduzione ACE non utilizzata è concentrata nel settore dei servizi finanziari e il 19,5 per cento nel settore della manifattura.

La Relazione tecnica attribuisce all’abolizione dell’ACE un recupero di gettito pari a 4,8 miliardi nel 2025 e 2,8 miliardi a regime. Tale stima appare per certi versi prudente ma presenta alcuni fattori di incertezza soprattutto rispetto alla sua attribuzione annuale. In particolare, con riferimento a quest’ultimo aspetto, in primo luogo, non viene considerato che l’abolizione dell’ACE aumenterà dal 2024 la capienza delle imprese e, pertanto, consentirà loro di dedurre totalmente o parzialmente le quote di ACE pregresse (accumulate negli anni) non ancora utilizzate. Di conseguenza, il maggiore gettito potrebbe risultare più contenuto nei primi anni dopo l’abolizione per poi aumentare a regime una volta recuperati completamente gli effetti pregressi. In secondo luogo, nelle stime ufficiali non si considera che l’annuncio dell’abolizione dell’ACE potrebbe spingere le imprese ad anticipare incrementi di capitale programmati per i prossimi anni per poter ottenere il beneficio della deduzione ACE ancora nel 2023 (da riportare agli anni successivi per le imprese non capienti). Queste risposte comportamentali potrebbero produrre un minor gettito nel 2024 e un corrispondente minor recupero negli anni successivi.

L’abolizione dell’ACE – mai esplicitamente richiamata nella legge delega – viene collocata nell’ambito della revisione degli incentivi fiscali, ma di fatto costituisce una modifica strutturale del disegno dell’imposta sul reddito delle imprese che comporta la rinuncia alla neutralità tributaria sulla scelta delle fonti di finanziamento. Rappresentando solo il primo tassello di un progetto di riforma più ampio, le finalità della sua abolizione sono difficili da individuare.

Con l’abrogazione dell’ACE si ripristina la maggiore convenienza fiscale per il finanziamento con capitale di terzi rispetto al capitale proprio. Il costo effettivo, al netto dell’imposta, di 1 euro di finanziamento rimane pari a 0,76 euro nel caso del debito e passa, con l’abolizione dell’ACE, da 0,76 a 1 euro nel caso del capitale proprio.

Si può inoltre osservare che anche la realizzazione di quanto disposto in prima battuta dalla legge delega, ossia l’applicazione di un’aliquota di imposta ridotta sugli utili impiegati nella realizzazione di investimenti nei due periodi d’imposta successivi alla loro realizzazione, implicherebbe un meccanismo di incentivo che sembrerebbe compensare solo parzialmente l’asimmetria di trattamento delle fonti di finanziamento.

Misure in ambito pensionistico

Le misure in ambito pensionistico vanno nella direzione di rafforzare la sostenibilità del sistema. Sono riproposti i canali temporanei di pensionamento con requisiti ridotti rispetto agli ordinari, ma a condizioni più stringenti. Contemporaneamente, si introducono norme che incideranno strutturalmente sull’evoluzione della spesa pensionistica con effetti di consolidamento a medio-lungo termine.

In particolare, il DDLB rinnova l’Anticipo pensionistico sociale (APE) e Opzione donna (OD) aumentando in entrambi i casi il requisito anagrafico di accesso e, nel caso dell’APE, restringendo la possibilità di cumulo con redditi da lavoro.

Per l’APE le stime riportate nella Relazione tecnica individuano una platea di 12.500 richiedenti nel primo anno che si riduce progressivamente negli anni successivi, con conseguente maggiore spesa di 85 milioni nel 2024, di 168 milioni nel 2025, per poi diminuire gradualmente fino ad annullarsi nel 2029. Le stime denotano un certo grado di prudenza essendo basate su una prestazione media di 13.600 euro lordi che è prossima al limite massimo erogabile.

Appaiono prudenti anche le stime per OD: il maggior numero di pensioni a fine anno sarebbe di 2.200 donne nel 2024, 3.000 nel 2025, 4.000 nel 2026, 3.000 nel 2027, 2.000 nel 2028 e 1.000 nel 2029, per una maggiore spesa al lordo della fiscalità pari a 16,1 milioni nel 2024, 44,9 nel 2025, 59,8 nel 2026, 59,9 nel 2027, prima di iniziare a ridursi e pressoché annullarsi nel 2030.

Viene prorogata Quota 103 ma corredandola di limitazioni che ne riducono l’attrattività. Tra queste ci sono il ricalcolo contributivo integrale, le finestre più lunghe per la decorrenza, il tetto alla cumulabilità con rediti da lavoro. Più che un’effettiva possibilità di pensionamento anticipato, la nuova quota sembra il primo passo verso l’introduzione generalizzata della possibilità di pensionamento flessibile condizionata al ricalcolo contributivo integrale dell’assegno. Nonostante sia plausibile che la nuova quota abbia tassi di adesioni bassi comparabili a quelli di OD, la Relazione tecnica resta prudente e quantifica un maggior numero di pensioni a fine anno pari a 17.000 nel 2024, a 25.000 nel 2025 e a 3.000 nel 2026. La maggiore spesa lorda ammonterebbe a 112 milioni nel 2024, salirebbe a 804 milioni nel 2025, per poi scendere a 414 milioni nel 2026. Nel 2027 emergerebbe invece un risparmio di 151 milioni.

Rispondono a finalità di contenimento strutturale della spesa il ricalcolo della quota retributiva delle pensioni degli iscritti ad alcune Casse di lavoratori pubblici in parte sfuggite al processo di omogeneizzazione delle regole avviato negli anni Novanta e l’anticipo dello sblocco dell’adeguamento alla speranza di vita dei requisiti di pensionamento anticipato. In prospettiva, al contenimento strutturale della spesa concorrerebbe anche l’eventuale revisione del meccanismo di indicizzazione demandata all’attività di una istituenda Commissione di esperti. Si tratta di cambiamenti destinati ad accumularsi nel tempo e a generare effetti significativi tra la fine degli anni Trenta e l’inizio dei Quaranta, proprio quando le proiezioni di medio-lungo termine indicano che sarà raggiunto il picco di incidenza della spesa pensionistica sul PIL (cosiddetta gobba).

Su orizzonti lunghi il ricalcolo della quota retributiva per alcune categorie di lavoratori pubblici ha un impatto finanziario significativo: da oggi al 2043 i risparmi cumulati ammonterebbero a 32,9 miliardi (21,4 al netto della fiscalità), la maggior parte dei quali si realizzeranno negli anni in cui è atteso il manifestarsi della gobba pensionistica. Tuttavia, nei prossimi anni (fino al 2028-2030) e a livello individuale il ricalcolo richiede un sacrificio che può trovare almeno parziale compensazione negli effetti di un posticipo del pensionamento di uno o due anni. Ad esempio, nel 2025, il primo anno in cui ci saranno pensionati coinvolti dal nuovo calcolo su una intera annualità di pensione, la riduzione media lorda è stimabile, sulla scorta della Relazione tecnica, in 619 euro per i 72.900 neo pensionati iscritti alla CPDEL, 2.767 euro per i 7.300 iscritti alla CPS, 700 euro per i 1.000 iscritti alla CPI e 1.333 euro per i 300 iscritti alla CPUG. In percentuale delle pensioni decorrenti nel 2022, usate come proxy di quelle di prossima decorrenza, ne deriva un’incidenza compresa tra il 4,8 per cento di CPUG e il 2,3 di CPDEL se il riferimento è l’uscita anticipata, e tra il 4,2 per cento di CPUG e il 2,3 per cento di CPDEL se si prende a riferimento l’uscita per vecchiaia.

Si tratta di sacrifici confrontabili con quelli richiesti, ad esempio, ai pensionati con assegni di importo compreso tra cinque e sei volte il TM attraverso la modifica del meccanismo di indicizzazione disposto lo scorso anno per il 2023 e il 2024. L’incidenza del ricalcolo aumenta al diminuire dell’anzianità maturata pre 1996 e correzioni percentuali più significative saranno gradualmente richieste sino alla seconda metà degli anni Trenta, quando si pensioneranno gli ultimi lavoratori con un solo anno maturato pre 1996. I lavoratori relativamente più giovani hanno anche un tempo più ampio per adattarsi al cambiamento e ottimizzare le scelte del lavoro e risparmio.

L’anticipo dello sblocco dell’adeguamento alla vita attesa, che alla luce dei dati demografici resi disponibili dall’Istat non avrà effetti pratici sui requisiti dal 1° gennaio 2025, segnala che il legame fra età di pensionamento e speranza di vita almeno in questa fase è importante e non sarà messo in discussione nel prossimo futuro.

La Commissione di esperti, che dovrà valutare quale indicatore utilizzare per l’indicizzazione delle pensioni e delle altre prestazioni sociali, ha il delicato compito di agire nella consapevolezza del necessario bilanciamento tra obiettivi di sostenibilità del sistema e di adeguatezza delle prestazioni a fronte di scenari di tensione sui prezzi e dovrà considerare anche la possibilità di redistribuire i livelli di tutela tra fasce di reddito dando precedenza a quelle inferiori. Se l’inflazione dovesse riallinearsi subito al target della BCE (2 per cento), con il ripristino dal 2025 del meccanismo per scaglioni progressivi l’indicizzazione necessiterebbe ogni anno di oltre 7 miliardi; se il rientro fosse più graduale, ad esempio, con soglia di resistenza al 3 per cento, la spesa potrebbe toccare i 10 miliardi.

Infine, per i lavoratori “contributivi” è ridotto l’importo minimo per l’accesso alla pensione di vecchiaia ordinaria e aumentato quello per l’accesso alla pensione anticipata con requisiti di età. Anche queste due misure confermano il cambiamento di visione perché, da un lato, permettono a chi arriva a 67 anni con una posizione pensionistica molto debole, difficilmente migliorabile tramite ulteriori sforzi lavorativi, di accedere comunque a dei redditi che seppure bassi possono alleviare i bisogni e, dall’altro, richiedono che i soggetti relativamente più giovani si sforzino di rafforzare autonomamente l’adeguatezza delle proprie pensioni, per ridurre il carico sulle finanze pubbliche e non sottrarre risorse agli istituti di welfare, soprattutto quelli a finalità redistribuiva rivolti a chi non ha mezzi sufficienti o la possibilità di costituirseli.

Sullo sfondo restano i problemi della bassa e discontinua contribuzione pensionistica delle generazioni giovani che, se nulla cambia, prelude alla maturazione di pensioni anch’esse basse. La complessità e la portata del fenomeno suggeriscono di non limitare il dibattito ai soli cambiamenti delle regole e dei parametri del sistema pensionistico, ma di abbracciare tematiche più ampie del mercato del lavoro, del rafforzamento degli altri istituti di welfare rivolti alle età più giovani, della fiscalità e della crescita, con specifica apertura inclusiva per i giovani. Soluzioni che puntino prevalentemente o esclusivamente a promettere reti di sicurezza in vecchiaia (a trenta, quarant’anni da oggi), oltre a rimanere costantemente esposte al rischio di mancanza di coperture finanziarie future, eludono l’aspetto più impellente che è quello della generazione oggi di redditi da lavoro con cui progettare e costruire i percorsi di vita dei singoli e delle famiglie. Il consolidamento del sistema, che ispira le misure pensionistiche del DDLB, dovrebbe auspicabilmente essere un tassello di una agenda di lungo termine in questa direzione.

Sanità

Gli interventi previsti per il settore sanitario sembrano confermare il ritorno alle impostazioni precedenti la fase di emergenza sanitaria, quando il SSN, pur presentando una spesa contenuta sia in termini pro-capite, sia in rapporto al PIL e buoni indicatori di salute, appariva sottoposto a forti tensioni. A un quadro a legislazione vigente caratterizzato da un tendenziale ridimensionamento della quota di risorse allocate alla sanità pubblica nel medio periodo vengono aggiunti alcuni finanziamenti volti, da un lato, a ripristinare approssimativamente uno scenario a politiche invariate e, dall’altro lato, ad affrontare le emergenze più immediate. Non si assiste ancora a quel potenziamento strutturale del SSN che sembrava essere diventato un obiettivo condiviso nella fase dell’emergenza sanitaria.

Il DDLB prevede un incremento del fabbisogno sanitario nazionale standard di 3 miliardi nel 2024, 4 nel 2025 e 4,2 nel 2026 e l’attuazione di una serie di misure. Sulla base delle poche informazioni disponibili, gli stanziamenti appaiono prudenziali per il 2025 e il 2026, mentre per il 2024 non si può escludere una maggiore spesa superiore all’incremento del finanziamento. Tra l’altro anche la revisione dei tetti della spesa farmaceutica, cui la Relazione tecnica non attribuisce effetti di bilancio, potrebbe assorbire risorse del SSN per circa un centinaio di milioni.

Sommando agli importi tendenziali indicati nella NADEF il maggiore finanziamento assicurato dal DDLB emerge che la quota di spesa sanitaria corrente sul PIL nel 2024 tornerebbe sui livelli del 2019, l’anno precedente quello in cui si è diffusa la pandemia, quando era pari al 6,4 per cento. Nel 2026 tale quota scende di un decimo di punto, anche perché non sono ancora finanziati i rinnovi contrattuali per il triennio 2025-27.

Nel 2024 gli incrementi di spesa riguardano principalmente: gli aumenti relativi al triennio di contrattazione che si concluderà nel prossimo anno; l’incentivo economico per l’erogazione di prestazioni aggiuntive; l’incremento delle risorse per acquisire servizi privati, attraverso le modifiche dei tetti e budget di spesa previsti per le singole voci di acquisto; la revisione del sistema di remunerazione delle farmacie.

Per il biennio 2025-26 sono incrementate le risorse soprattutto per potenziare il personale dell’assistenza territoriale (in deroga al tetto di spesa, che non viene rivisto), per aggiornare i livelli essenziali di assistenza (LEA) e per perseguire gli obiettivi prioritari e si amplifica l’impatto di altre misure adottate già dal 2024. Il rafforzamento del personale dunque è previsto solo dal 2025 e a esso sono destinate risorse inferiori a quelle concesse per acquisire prestazioni dal settore privato accreditato.

Alcuni fattori concorrono al rischio che nel 2024 possano emergere disavanzi nei bilanci dei Servizi sanitari regionali (SSR). Oltre alle differenze tra i maggiori finanziamenti assegnati dal DDLB e le misure ivi previste, vi è l’eventualità che gli oneri di tali misure risultino superiori alle stime della Relazione tecnica con riguardo ai tetti della spesa farmaceutica. In secondo luogo, nel prossimo anno, grazie all’approvazione delle tariffe delle prestazioni di specialistica ambulatoriale e dell’assistenza protesica, i nuovi LEA, introdotti nel 2017, diverranno esigibili. In terzo luogo, resta aperto il contenzioso con le imprese che forniscono dispositivi medici al SSN sui rimborsi a queste richiesti, pari a metà dello sforamento del tetto di spesa imposto dalla legge (il cosiddetto pay-back). Nel biennio 2025-26 poi andranno finanziati con nuove risorse i contratti per il triennio 2025-27. Ulteriori difficoltà, in tutto il periodo di programmazione, potrebbero sorgere in relazione alle carenze di personale sanitario. Infine va considerata l’incertezza su una nuova ripresa dei prezzi dei beni energetici e il loro eventuale impatto per il settore sanitario.

Da un confronto internazionale su dati OCSE relativi a Italia, Francia, Germania, Spagna e Regno Unito si evince che la spesa sanitaria a parità di potere d’acquisto è aumentata nel 2020 e nel 2021 sia a prezzi correnti, sia a prezzi costanti, sospinta dall’emergenza sanitaria, mentre nel 2022, a fronte di un’ulteriore crescita in termini nominali in tutti i paesi tranne il Regno Unito, si osserva ovunque, con l’eccezione della Spagna, una riduzione in termini reali, particolarmente accentuata nel Regno Unito (-6 per cento), che ha registrato il maggiore aumento nel biennio precedente (+19 per cento), e in Italia (-4 per cento), dove, al contrario, si era verificato il minore incremento (+6 per cento).

Se si volesse calcolare l’evoluzione del potere d’acquisto della spesa sanitaria in Italia nell’anno in corso e nel triennio di programmazione si osserverebbero variazioni negative nel 2023, nel 2024 e nel 2026, ma dati i limiti di questo esercizio appare più rilevante esaminare la questione attraverso un approfondimento sulle singole voci di spesa. In questo caso emerge come la recente fiammata inflazionistica abbia colpito la spesa sanitaria principalmente attraverso l’incremento dei costi per alcuni specifici acquisti di beni e servizi. A ciò si è fatto fronte attraverso le risorse specificamente assegnate, anche se la copertura del maggiore onere nel 2022, rispetto all’anno precedente, è stata diversa per le differenti Regioni (in seguito il criterio di riparto è stato modificato).

Tuttavia, il controllo mantenuto sulle altre voci di spesa ha implicato situazioni di sofferenza per il personale (perdita di potere d’acquisto) e pressioni per aumenti del fatturato da parte delle industrie del settore e dei fornitori. Potrebbe essersi verificato anche qualche effetto sulle quantità di beni e servizi sanitari che il SSN ha potuto acquistare per erogarli ai cittadini. Le risorse addizionali destinate al SSN dalla manovra per il 2024 coprono le remunerazioni dall’incremento dei prezzi solo in parte e offrono di fatto qualche risposta alle richieste del settore privato, agendo principalmente sul fatturato (tranne che per le farmacie) e cercando così di favorire l’ampliamento delle prestazioni.

Interventi per la famiglia: disabilità e bonus asili nido

Con il DDLB viene istituito il Fondo unico per l’inclusione delle persone con disabilità in sostituzione di quattro distinti finanziamenti pre-esistenti in materia. L’istituzione del nuovo Fondo costituirebbe un primo passo nella direzione di superare la marcata frammentazione degli interventi in materia che ha caratterizzato le politiche degli ultimi anni. La dotazione complessiva del nuovo Fondo è, tuttavia, inferiore al valore complessivo delle risorse disponibili nei fondi eliminati.

Il quadro istituzionale per la disabilità, come anche per le altre materie connesse all’ambito sociale, rimane tuttavia estremamente complesso e variegato e si appoggia su molteplici ulteriori fonti di finanziamento. In primo luogo, è previsto che il Fondo per le politiche in favore delle persone con disabilità resti distinto dal Fondo unico. Tale Fondo è destinato alle misure di attuazione della legge delega in materia di disabilità ma, a causa della sua mancata attuazione, nel 2022 e nel 2023 le risorse sono state impiegate per altre esigenze del bilancio dello Stato (per remunerare le prestazioni di lavoro straordinario del personale del Corpo di polizia penitenziaria nel periodo pandemico e l’acquisto di farmaci e vaccini anti-Covid; per fornire sostegno all’attività degli enti del Terzo settore a fronte dei rincari delle bollette energetiche; a supporto delle agevolazioni per i bonus edilizi). È auspicabile una rapida attuazione della delega in materia di disabilità anche per evitare che in futuro risorse destinate alla disabilità siano distolte per finanziare altro. In secondo luogo, gli interventi per la disabilità si intrecciano con altre linee di intervento in ambito sociale finanziate attraverso fondi distinti. Infine, il quadro è reso ancora più complesso dal coinvolgimento dei diversi livelli di governo territoriale che gestiscono i servizi e investono risorse proprie. Un simile contesto ostacola una gestione organica delle politiche sociali e amplifica le difficoltà di attuazione dei LEP.

Il DDLB innalza a 3.600 euro, con riferimento ai nati dal 1° gennaio 2024, il contributo per il pagamento delle rette degli asili nido (bonus asili nido) per i nuclei con un indicatore ISEE fino a 40.000 euro nei quali sia presente almeno un figlio di età inferiore a dieci anni. Per questi nuclei l’incremento del bonus elimina la precedente differenziazione dei benefici tra la prima e la seconda fascia ISEE. In particolare, il bonus per minore aumenta di 600 euro per i nuclei con un ISEE fino a 25.000 euro e di 1.100 euro nel caso di ISEE compreso tra 25.000 e 40.000 euro.

Contestualmente, il DDLB dispone un incremento del limite di spesa per la misura. A riguardo, si ricorda che dal 2017, anno di introduzione del bonus, vi è stato un progressivo aumento del ricorso a tale misura; tuttavia, gli importi complessivamente erogati sono sempre rimasti al di sotto di quelli stanziati. La Relazione tecnica propone una stima prudente e giustifica i nuovi stanziamenti sia sulla base dell’ipotesi di una crescita significativa dei beneficiari a legislazione vigente sia per il maggiore onere determinato dall’incremento del bonus. Tuttavia, la quantificazione del numero di beneficiari appare non del tutto coerente nel confronto con altre fonti informative e tale – pur tenendo conto della possibilità di sovrapposizioni sull’utilizzo dello stesso posto in asilo per abbandoni e conseguenti nuovi ingressi – da presupporre una significativa espansione dell’offerta prima della realizzazione degli interventi previsti dal PNRR. Tuttavia, segnali della difficoltà di espandere l’offerta nel breve periodo emergono dai dati della rendicontazione dell’utilizzo dei fondi stanziati per il 2022 nel Fondo di solidarietà comunale al fine di potenziare il servizio degli asili nido nei Comuni delle Regioni a statuto ordinario e in quelli della Sicilia e della Sardegna.

Secondo quanto riportato nella Relazione illustrativa del provvedimento, l’incremento del bonus consentirebbe di coprire integralmente le rette sostenute da tutte le famiglie interessate ma, data la differenziazione delle tariffe a livello comunale tale circostanza appare poco verosimile. La copertura integrale risulterà ancora meno plausibile con riferimento alle strutture private, considerato che esse hanno, in generale, tariffe maggiori rispetto a quelle pubbliche.

Finanza territoriale

Tra le principali misure del DDLB riguardanti la finanza territoriale ci sono il concorso alla finanza pubblica a carico degli Enti territoriali nelle RSO e Isole per un ammontare annuo pari a 600 milioni nel quinquennio 2024-28 e l’attuazione della sentenza n. 71/2023 della Corte costituzionale con riferimento ai fondi comunali vincolati agli obiettivi di servizio per le prestazioni sociali.

Con riferimento al concorso alla finanza pubblica – che si aggiunge al taglio previsto per gli Enti territoriali dalla legge di bilancio per il 2021 per il triennio 2023-25 – desta preoccupazione che esso intervenga prima che sia stata data piena attuazione al federalismo fiscale per le RSO e prima che si completi il processo di ricostruzione di spazi di autonomia per le Province e le Città metropolitane avviato nel 2022 con l’istituzione dei fondi perequativi. Anche per i Comuni, gli spazi di autonomia finanziaria appaiono compressi, sia per il limitato sforzo fiscale residuale sui principali tributi, sia per la staticità della gran parte delle entrate comunali determinata dal gettito immobiliare ancorato alle rendite catastali. A salvaguardia delle funzioni fondamentali e dei LEP è auspicabile che il riparto del taglio a carico delle Province e Città metropolitane e dei Comuni avvenga attraverso i fondi perequativi per tenere adeguatamente conto dei fabbisogni standard per le loro funzioni fondamentali.

Va osservato che agli effetti negativi sulle risorse degli Enti territoriali derivante dal taglio si aggiungono ulteriori effetti indiretti, seppur di entità ridotta, provenienti da altre misure contenute nella manovra: la revisione delle detrazioni Irpef dei lavoratori dipendenti incide negativamente sul gettito delle addizionali regionale e comunale; l’esclusione fino a un tetto di 50.000 euro dei titoli di Stato e del risparmio postale dalla componente patrimoniale dell’ISEE potrebbe determinare la riduzione delle entrate extra tributarie dei Comuni connesse con l’erogazione dei servizi e delle prestazioni degli Enti locali e delle Regioni, della Tari comunale e della tassa regionale per il diritto allo studio; il finanziamento dei rinnovi dei contratti di pubblico impiego relativi ai dipendenti degli Enti territoriali dovrà essere sostenuta con i fondi degli Enti.

L’attuazione della sentenza n. 71/2023 della Corte costituzionale si traduce nell’istituzione del Fondo speciale equità livello dei servizi mediante la rimodulazione del Fondo di solidarietà comunale e nell’introduzione di una sanzione – il commissariamento del Comune – a carico degli Enti che non assicurano le prestazioni sociali finanziate. Con riferimento al Fondo speciale, si stabilisce il graduale rientro dei medesimi finanziamenti nel FSC nel periodo 2029-2031, al termine del percorso previsto per il superamento degli squilibri territoriali, per essere assorbiti nel meccanismo perequativo ordinario del Fondo. In assenza di correttivi, il passaggio dai criteri di riparto della perequazione straordinaria a quelli della perequazione ordinaria potrebbe produrre significative redistribuzioni di risorse. Riguardo all’aspetto sanzionatorio, l’introduzione di una sanzione a carico degli Enti che non attuano gli obiettivi di servizio/LEP diversa da una mera restituzione delle risorse assegnate, costituisce un’importante innovazione che potrebbe avere effetti anche per l’attuazione degli obiettivi di servizio/LEP diversi da quelli coinvolti nei finanziamenti vincolati del Fondo speciale equità livello dei servizi e anche a carico non soltanto dei Comuni.

Secondo i primi dati di fonte Sose sulla rendicontazione degli obiettivi di servizio nel 2022, il numero di Comuni coinvolti dalla sanzione potrebbe essere molto elevato e tale da suggerire rapidi correttivi nelle procedure di assegnazione e rendicontazione delle risorse.