Una valutazione storica delle previsioni macroeconomiche del MEF e dell’UPB

Il Focus “Una valutazione storica delle previsioni macroeconomiche del MEF e dell’UPB” conduce un’analisi retrospettiva delle previsioni contenute nei documenti di programmazione del Governo – Documento di economia e finanza (DEF) e Nota di aggiornamento al Documento di economia e finanza (NADEF) – nel periodo in cui l’Ufficio parlamentare di bilancio (UPB) ha svolto gli esercizi di validazione, confrontandole con quelle relative al periodo precedente e con le stime effettuate da altri previsori.

Obiettivo del Focus è valutare la qualità delle previsioni governative, sia con riferimento al possibile ottimismo delle stime sia con riferimento all’ordine di grandezza degli errori di previsione. In quest’ottica, l’analisi viene corredata da una serie di valutazioni di sensitività dei risultati rispetto a diversi fattori, quali la specifica misura di errore scelta oppure il diverso aggiornamento dei dati ufficiali di contabilità nazionale; si riporta inoltre un confronto con le previsioni indipendenti di operatori privati e con le esperienze di altri paesi europei.

L’analisi svolta rivela che l’ottimismo e gli errori sulle attese dei principali aggregati macroeconomici dei documenti programmatici italiani si sono mediamente ridotti nel periodo successivo alla nascita dell’UPB.

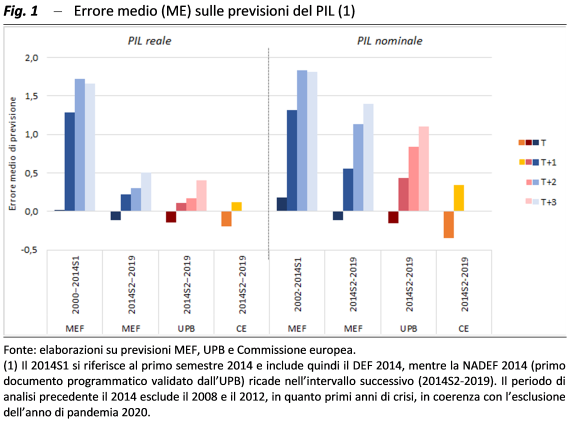

L’errore medio, che qualifica la distorsione delle previsioni, come mostra la figura 1 era nell’intorno del valore di 1,5 a partire dall’anno T+1, ossia proprio sull’orizzonte temporale in cui le stime macroeconomiche più impattano su quelle di finanza pubblica (le stime sul conto della PA sull’anno in corso beneficiano piuttosto dei monitoraggi sull’evoluzione delle spese e delle entrate) e più rilevano ai fini della politica economica. Nel periodo in cui ha operato l’UPB le previsioni del MEF sono diventate più bilanciate, soprattutto sul PIL reale, risultando marginalmente pessimistiche per l’anno in corso; permane un ottimismo non trascurabile sul PIL nominale, tanto più marcato all’ampliarsi dell’orizzonte di previsione, in parte ascrivibile alle ipotesi adottate sulle clausole di salvaguardia (aumento programmato delle aliquote IVA) nelle proiezioni di finanza pubblica. Anche l’accuratezza delle stime, riferita alla dimensione degli errori, è migliorata nella seconda metà dello scorso decennio, sebbene vi siano ancora margini di ulteriore miglioramento per il PIL nominale, soprattutto sugli orizzonti più lunghi.

Le previsioni dell’UPB sono state lievemente più caute di quelle del MEF, analogamente a quelle della Commissione europea, che tuttavia si caratterizzano per un eccesso di pessimismo per l’anno in corso.

Nel caso dei quadri macroeconomici del Governo e dell’UPB la somiglianza tra le previsioni può essere derivata da specifici aspetti procedurali. Da un lato, la procedura di validazione è strutturata in modo tale che le previsioni preliminari del Governo possano recepire le osservazioni critiche dell’UPB, portando il quadro del MEF ad avvicinarsi a quello del panel di previsori indipendenti (CER, Oxford Economics, Ref.ricerche e Prometeia) che affianca l’UPB. D’altro canto le stime dell’UPB tendono a convergere verso quelle del MEF, in quanto le principali variabili esogene internazionali, nonché le manovre di finanza pubblica, sono definite dal MEF e vengono acquisite dal panel dei previsori dell’UPB; questo incide, ad esempio, sulle previsioni delle variabili di prezzo nel decennio scorso, caratterizzato dal ricorso alle clausole di salvaguardia. Infine, poiché il calendario dell’esercizio previsivo macroeconomico è comune tra MEF e UPB, i due scenari incorporano le medesime informazioni congiunturali, differenziandosi quindi dalle stime che recepiscono dati più o meno aggiornati.

Il Focus propone anche un confronto tra le previsioni ufficiali e quelle degli analisti privati, i cui divari si sono ridotti nel periodo in cui ha operato l’UPB. Si propongono inoltre alcune analisi di robustezza e le principali diagnostiche sulle previsioni dei governi di altri paesi europei.

Nell’interpretazione di tutte le evidenze descrittive occorre considerare che il numero di osservazioni disponibili è contenuto, anche perché è necessario eliminare dal campione gli anni caratterizzati da shock anomali, come quello della pandemia. Questo implica che non sono al momento possibili valutazioni statistiche inferenziali, più raffinate; analisi più solide potranno essere effettuate in futuro, quando si disporrà di serie storiche più lunghe.