Fiscal Multipliers in Abnormal Times: the Case of a Model of the Italian Economy

di Sergio De Nardis e Carmine Pappalardo

La “grande recessione” e il suo prolungamento europeo con la crisi dei debiti sovrani e i connessi programmi di consolidamento adottati da diversi paesi dell’area dell’euro hanno riacceso l’attenzione sugli effetti della politica fiscale sul ciclo economico. La Nota di lavoro “Fiscal Multipliers in Abnormal Times: the Case of a Model of Italian Economy” si propone di verificare se la crisi del 2008-2014 abbia inciso sulla dimensione dei moltiplicatori fiscali e di esaminare gli effetti delle politiche di bilancio condotte nel nostro Paese adottando la stima dei moltiplicatori specifici a tale periodo.

Prima della crisi la visione di consenso considerava la politica fiscale discrezionale (ossia la politica fiscale volta a influire sull’andamento di breve periodo dell’economia al di là dell’azione prodotta dai cosiddetti stabilizzatori automatici) come uno strumento di regolazione del ciclo meno efficiente della politica monetaria. Tale visione dipendeva dalla sottolineatura di diversi fattori: a) i ritardi che normalmente caratterizzano il processo di decisione e di implementazione delle politiche fiscali discrezionali, nonché i rischi di interferenza con altri obiettivi di policy; b) il successo avuto dalle politiche monetarie nello stabilizzare le economie nell’epoca della cosiddetta “Grande moderazione”, talché non v’era bisogno di un ulteriore strumento di regolazione del ciclo; c) un certo scetticismo circa gli effetti delle politiche fiscali discrezionali, in relazione anche al modificarsi delle aspettative di famiglie e imprese; d) la considerazione che nelle economie con problemi di sostenibilità delle finanze pubbliche compito prioritario della politica fiscale deve essere quello di stabilizzare e possibilmente ridurre i livelli di debito pubblico. Anche sulla base di queste considerazioni, un’ampia parte di analisti e policy maker si attendeva, all’inizio del decennio, effetti relativamente contenuti e di durata limitata dei programmi di consolidamento fiscale che diverse economie dell’Eurozona avevano dovuto implementare, in modo concentrato nel tempo, per far fronte alla crisi dei debiti sovrani e all’esplosione di panico finanziario.

Tuttavia, le valutazioni di consenso circa la condotta della politica fiscale dipendevano dalla realizzazione di condizioni generali che si riscontrano in tempi normali, ma che sono venute meno nelle circostanze eccezionali della crisi. In particolare, i programmi di consolidamento fiscale furono adottati in situazioni in cui le economie non si erano ancora riprese dalla precedente severa recessione e si trovavano quindi in situazioni di notevole debolezza ciclica. In tali condizioni, la politica monetaria è divenuta rapidamente impotente nello stabilizzare il ciclo economico poiché le banche centrali (e in particolare la BCE) dopo avere ridotto i tassi di interesse di policy a zero non potevano scendere molto al di sotto di tale livello minimo per cercare di contrastare gli impatti negativi sulle economie derivanti dalle azioni di consolidamento. Al contrario, gli impulsi deflazionistici che si accompagnavano alle recessioni indotte dalle politiche di risanamento tendevano ad alzare i tassi di interesse reali, allontanandoli ulteriormente dai già declinanti livelli di equilibrio compatibili con il pieno impiego. Inoltre, con il danneggiamento del funzionamento dei sistemi finanziari, è aumentata la porzione di famiglie e imprese che, restringendosi le possibilità di finanziamento, hanno reagito alla caduta dei loro redditi indotta dalla recessione in modo più rapido di quanto avviene in tempi normali. A tutto ciò si è aggiunto il fatto che le misure di aggiustamento sono state adottate contemporaneamente nell’Eurozona, anche in paesi che non erano stati investiti da crisi di fiducia, probabilmente intensificando la trasmissione di effetti recessivi tra i paesi in un’area caratterizzata da elevate interrelazioni commerciali e produttive.

In un articolo del 2013, gli economisti del FMI Olivier Blanchard e Daniel Leigh[1] mostrano che a causa di una sottostima dei moltiplicatori fiscali basati sugli andamenti pre-crisi, gli errori di previsione commessi da parte delle organizzazioni internazionali circa gli effetti delle politiche di consolidamento fiscale sul PIL delle economie avanzate sono stati ampi e diffusi. In altri termini, i moltiplicatori fiscali dopo l’avvio della crisi si sono rivelati sostanzialmente più elevati di quelli che erano stati ipotizzati dai previsori sulla base delle loro stime condotte in tempi normali.

Nel presente studio si affronta questa problematica nel caso dell’economia italiana. Si forniscono, in particolare, stime dei moltiplicatori fiscali per l’economia italiana nelle particolari condizioni che hanno contrassegnato il periodo di crisi economica 2008-2014. Tali stime sono ottenute sulla base di un modello macroeconomico strutturale di tipo tradizionale (MeMo-It) utilizzato dall’UPB per le proprie attività di previsione e simulazione[2].

Il punto di avvio è costituito dalla stima di tale modello per il sotto-periodo che precede la crisi, ossia per gli anni 1970-2007. Si osserva che i moltiplicatori fiscali ottenuti dal modello così stimato sono in generale più piccoli rispetto a quelli basati sul modello stimato per l’intero periodo campionario, 1970-2014, comprensivo cioè il periodo di crisi. Questa prima evidenza suggerisce la possibilità che si sia verificato un aumento della dimensione dei moltiplicatori fiscali nell’ultima parte del periodo campionario, quella relativa al periodo 2008-2014.

Il passaggio da questa evidenza molto preliminare a una inferenza statistica più precisa dei moltiplicatori specifici al periodo di crisi è un problema di difficile soluzione con un modello strutturale tradizionale. Il motivo è che in questo tipo di modelli si ottiene, per costruzione, una stima unica dei moltiplicatori fiscali che non varia al modificarsi dello stato della congiuntura. Questo problema potrebbe essere superato attraverso una stima diretta dei moltiplicatori fiscali specifici agli anni della crisi solo se la fase esaminata fosse adeguatamente lunga in modo da consentire un’inferenza econometrica affidabile. Una simile condizione chiaramente non si riscontra per il periodo 2008-2014. La metodologia adottata nello studio consente di sormontare queste difficoltà. In particolare, si mostra come anche l’uso di questi modelli possa fornire, attraverso l’ispezione della stabilità dei parametri strutturali e la stima per sotto-periodi, informazioni rilevanti circa il cambio di dimensione dei moltiplicatori fiscali negli anni di crisi.

La metodologia adottata per effettuare tale inferenza si articola in tre passaggi:

- Correzione delle eventuali instabilità dei parametri strutturali del modello.

- Nuova stima dei moltiplicatori fiscali, tanto per l’intero periodo campionario (1970-2014) quanto per il periodo pre-crisi (1970-2007), utilizzando il modello emendato dalle instabilità strutturali.

- Stima indiretta dei moltiplicatori fiscali per il periodo di crisi (2008-2014) sulla base della costruzione di una schema di pesi dipendenti dalle varianze di tali stime.

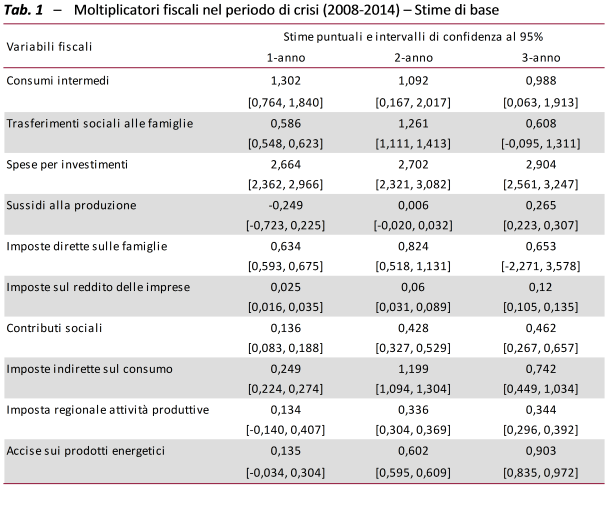

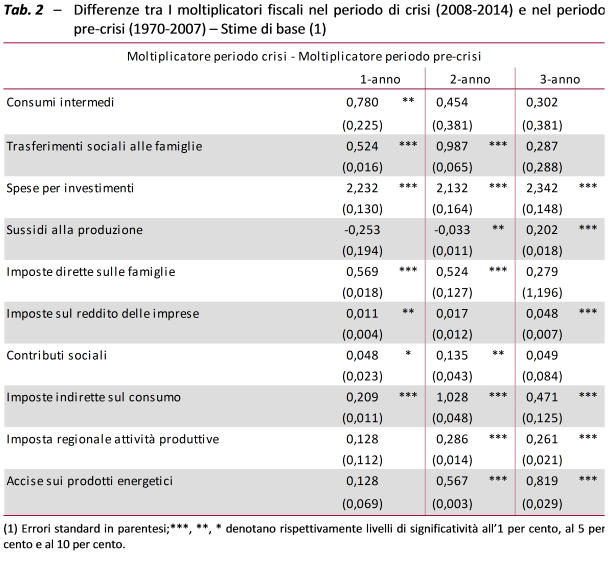

Sebbene l’incertezza in questo tipo di stime sia inevitabilmente ampia, è tuttavia possibile documentare che la dimensione dei moltiplicatori fiscali nel periodo di crisi (2008-2014) sia stata in generale più ampia, in misura statisticamente significativa, di quella dei moltiplicatori stimati per il periodo pre-crisi (1970-2007), sia dal lato delle uscite che delle entrate (tabb. 1 e 2). Tali risultati appaiono coerenti con le evidenze riportate nella letteratura empirica, che ha documentato come i moltiplicatori, in fasi recessive particolarmente intense, siano relativamente più elevati rispetto a quanto stimato in condizioni cicliche normali[3]. Secondo le stime riportate nello studio, la dimensione tende ad ampliarsi maggiormente per i moltiplicatori associati alla spesa (il moltiplicatore cresce sopra 2,5 per le spese per investimenti, oltre 1 per quelle in consumi intermedi). Aumenti statisticamente significativi dei moltiplicatori nel periodo di crisi (i cui valori rimangono comunque inferiori a 1) sono anche stimati per la spesa per trasferimenti, le imposte dirette, i contributi sociali, le imposte indirette e quelle sulle attività produttive. Le differenze tra i moltiplicatori pre e post-crisi persistono anche effettuando varie analisi di sensitività. Tali evidenze per il caso italiano portano a confermare quanto generalmente riportato dalla letteratura empirica relativa ad altri paesi circa l’aumento della dimensione dei moltiplicatori fiscali nelle fasi anomale del ciclo economico rispetto a quanto si verifica in condizioni normali.

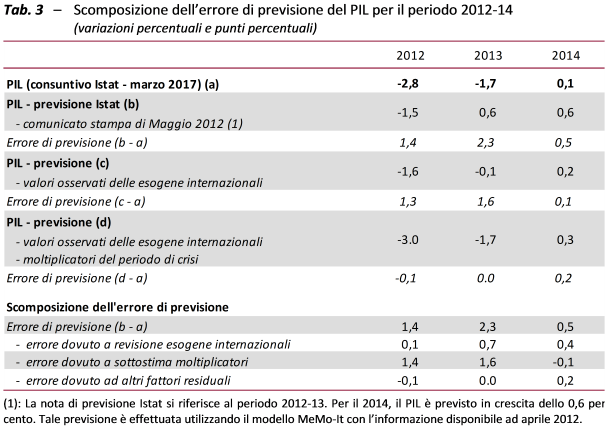

I moltiplicatori fiscali specifici al periodo di crisi sono utilizzati per effettuare un esercizio controfattuale incentrato sulla valutazione degli effetti sul PIL del programma di consolidamento fiscale adottato in Italia nella seconda metà del 2011 per il successivo triennio. L’obiettivo è quello di valutare, a parità di altre condizioni, se l’utilizzo dei moltiplicatori del periodo di crisi avrebbe ridotto l’errore di previsione per il periodo 2012-14 commesso utilizzando i moltiplicatori fiscali del modello econometrico nella sua versione di base. L’errore di previsione relativo alla variazione del PIL è scomposto in tre componenti attribuibili a: a) revisione delle esogene internazionali; b) sottostima dei moltiplicatori fiscali, c) altri fattori residuali. I risultati della simulazione, pur con i limiti connessi a un esercizio di statica comparata, mostrano un ruolo decisivo svolto dalla sottostima dei moltiplicatori fiscali nell’ampliare l’errore di previsione (tab. 3). L’utilizzo dei moltiplicatori fiscali stimati per il periodo di crisi tende infatti ad annullare l’errore di previsione per il 2012 e a ridurlo di circa il 70 per cento nel 2013. Verifiche di robustezza, effettuate applicando alla manovra stime alternative dei moltiplicatori di crisi ottenute nell’ambito della medesima metodologia, confermano i risultati di una rilevante riduzione dell’errore di previsione per il periodo 2012-14.

[1] Blanchard O. e Leigh D. (2013), “Growth Forecast Errors and Fiscal Multipliers”, American Economic Review: Papers and Proceedings 103(3) 117-120.

[2] L’UPB effettua le stime annuali attraverso il modello di previsione MeMo-It, originariamente costruito dall’Istat e utilizzato nell’ambito dell’Accordo-quadro sottoscritto con questo Istituto.

[3] Si veda, ad esempio, Arin, KP, Koray, F. e Spagnolo, N. (2018), “Fiscal multipliers in good times and bad times”, Journal of Macroeconomics 44 (2015) 303–311; Coenen et al. (2012), “Effects of Fiscal Stimulus in Structural Models”, American Economic Journal: Macroeconomics 4(1): 22–68.