Un approccio sistemico per la stima dell’output gap dell’economia italiana

di Tommaso Proietti, Marco Fioramanti, Cecilia Frale e Libero Monteforte

I concetti di prodotto potenziale e output gap, oggetto di questa Nota, rivestono un rilievo assoluto per la politica economica e per le regole fiscali dell’Unione europea (UE). Dalla loro definizione dipendono, infatti, la valutazione della posizione ciclica dell’economia e le relative implicazioni per il consolidamento di bilancio.

Sebbene molto utili per le analisi istituzionali, il prodotto potenziale e l’output gap (ovvero la deviazione percentuale del prodotto effettivo rispetto al potenziale) risultano estremamente difficili da trattare empiricamente. Si tratta di variabili, infatti, non osservabili, sulle quali gli istituti di statistica non rilasciano misure ufficiali, e che possono essere stimate solo con un grado di incertezza molto elevato per via di diversi fattori: oltre alla molteplicità ed eterogeneità degli approcci econometrici utilizzati in letteratura per misurarli, le stime sul prodotto potenziale risentono fortemente anche dell’instabilità dei dati in tempo reale.

L’UPB ha effettuato, fin dalla sua costituzione, studi sul prodotto potenziale e sul gap dell’economia italiana (https://www.upbilancio.it/wp-content/uploads/2015/02/Nota-di-lavoro_-n_1.pdf e https://www.upbilancio.it/wp-content/uploads/2017/09/Nota-2_2017.pdf); in questa Nota si è concentrato sullo sviluppo di modelli alternativi a quelli attualmente in uso presso le istituzioni nazionali e internazionali. Dalle analisi svolte non è emerso un metodo dominante, in quanto ciascuno è in grado di cogliere relazioni statistiche o economiche diverse. Si è quindi deciso di dotarsi di una modellistica articolata sulla combinazione di più strumenti, come nel caso della Banca d’Italia. I modelli sviluppati dall’UPB sono accomunati dalla stessa tecnica econometrica (componenti non osservabili), ma con specificazioni sufficientemente articolate da poter incorporare diversi approcci proposti in letteratura e quindi permettere l’interpretazione economica alla luce di diverse teorie.

Si propongono semplici modelli che mettono in relazione il gap con l’inflazione (modello bivariato basato sulla curva di Phillps) e con la disoccupazione (modello trivariato basato sulla legge di Okun), nonchè un modello multivariato basato sulla funzione di produzione; infine, si considera un filtro statistico vincolato alle stime della curva di Phillips del modello bivariato. Le specificazioni econometriche adottate sono parsimoniose e le tecniche di stima non richiedono particolari restrizioni sui parametri. I modelli proposti si caratterizzano per la bassa prociclicità delle stime, che ne spiega anche la stabilità rispetto ai dati preliminari; le misure di output gap ottenute permettono inoltre di prevedere l’inflazione con un errore contenuto.

I cinque modelli sviluppati dall’UPB, unitamente al metodo concordato nella UE e al filtro di Hodrick-Prescott, costituiscono un insieme completo di strumenti per la valutazione dell’output gap dell’Italia. Dal punto di vista operativo i modelli sul prodotto potenziale recepiscono i risultati di altri strumenti quantitativi macroeconomici dell’UPB; l’utilizzo di una pluralità di modelli consente inoltre di quantificare l’incertezza che caratterizza le singole misure prodotte.

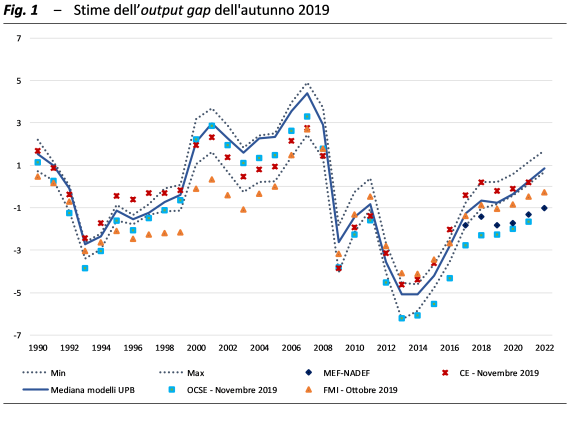

La figura 1 confronta i valori dell’output gap ottenuti dalle maggiori istituzioni internazionali e dal MEF nell’autunno del 2019 con la mediana, il massimo e il minimo delle stime UPB. Il quadro macroeconomico sottostante è simile, tuttavia emergono alcune differenze. I valori stimati dalla Commissione europea si collocano generalmente all’interno dell’intervallo tra il massimo e il minimo dei modelli UPB, i punti di svolta sono sostanzialmente allineati, ma l’output gap tende a essere più elevato, soprattutto a fine periodo. Per quanto riguarda le stime del MEF dell’ultima Nota di aggiornamento del Documento di economia e finanza (NADEF), pubblicamente disponibili su un campione temporale ristretto, esse risultano all’interno o comunque poco al di fuori dell’intervallo di confidenza fino al 2018, mentre successivamente le differenze rispetto alle stime UPB sono più evidenti. Infine, con riferimento alle serie storiche del gap dell’OCSE e del FMI, si evidenzia come per il passato queste si collochino prevalentemente all’interno dell’intervallo dei modelli UPB, in particolare successivamente alla crisi globale finanziaria; negli anni di previsione, l’OCSE ha un profilo più simile a quello del MEF, mentre il FMI ha stime prossime a quelle mediane dei modelli UPB.